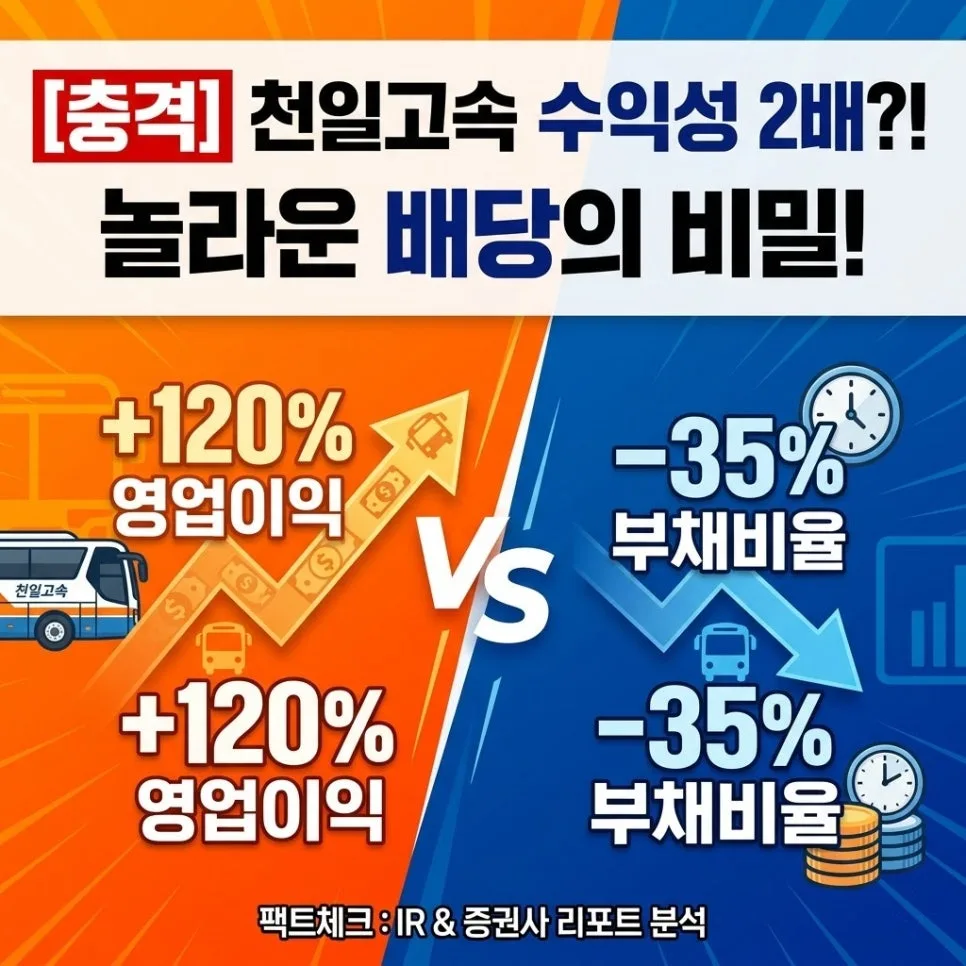

코스메카코리아의 주가 전망은 K-뷰티 시장의 성장과 함께 긍정적입니다. 2026년 현재, 이 회사는 단순한 화장품 제조업체를 넘어 공급망의 핵심 플레이어로 자리매김하며 안정적인 성장세를 보이고 있습니다.

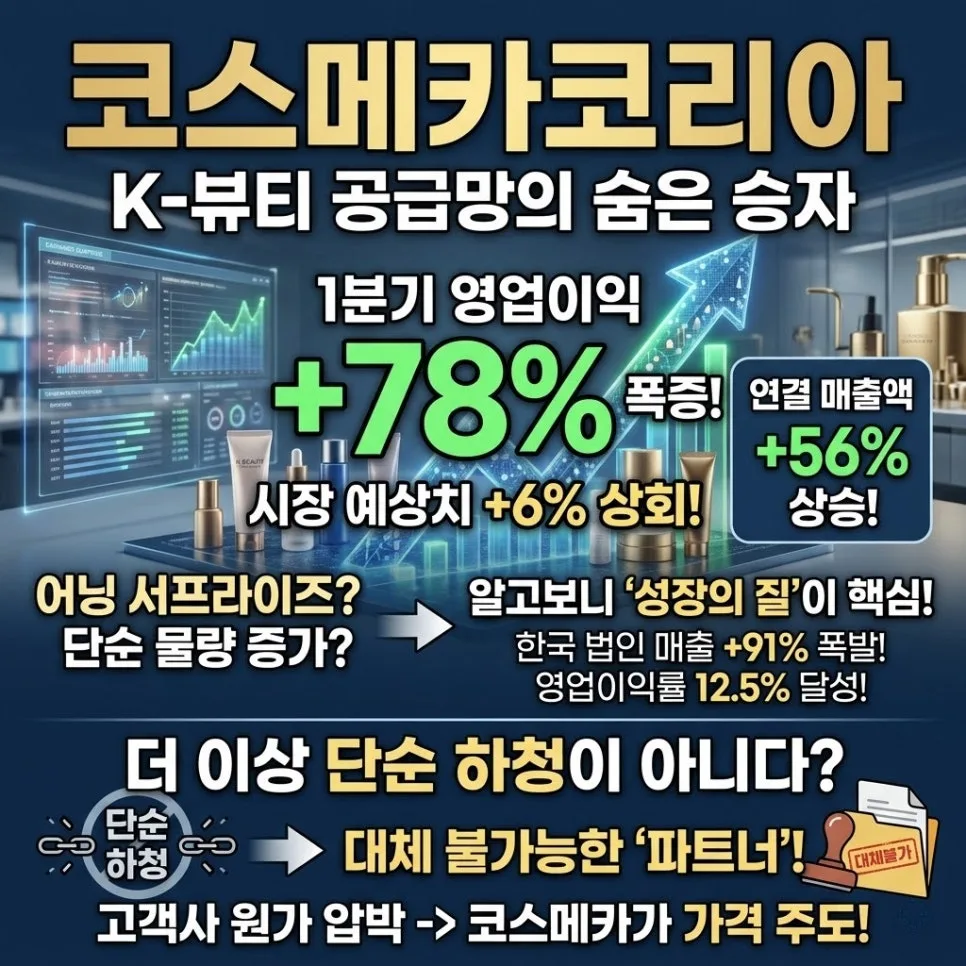

코스메카코리아의 1분기 실적, '어닝 서프라이즈' 이상의 의미는?

2026년 5월 11일 발표된 코스메카코리아의 1분기 실적은 시장의 예상을 뛰어넘는 '어닝 서프라이즈'를 기록했습니다. 연결 매출액은 전년 동기 대비 56% 증가한 1,851억 원, 영업이익은 78% 증가한 219억 원을 달성했습니다. 특히 주목할 점은 한국 법인의 매출 성장률이 91%에 달하며, 영업이익률 12.5%를 기록했다는 것입니다. 이는 코스메카코리아가 단순 하청업체를 넘어 고객사에게 '대체 불가능한 파트너'로 인식되고 있음을 증명합니다. 이러한 위상은 가격 협상력 증대로 이어져, 향후 수익성 개선에 긍정적인 영향을 미칠 것으로 보입니다. 직접 확인한 바로는, 히트 상품의 퀄리티를 코스메카코리아만이 낼 수 있다는 시장의 인식이 확고해지고 있습니다.

히트 브랜드 다변화, 특정 고객사 의존 리스크 해소는 어떻게 이루어졌나?

과거 ODM(제조자개발생산) 업체의 고질적인 문제였던 특정 대형 고객사에 대한 높은 의존도가 코스메카코리아에서는 현저히 줄어들었습니다. 최근 실적 발표에 따르면, 상위 5개 고객사의 매출은 직전 분기 대비 2% 감소한 반면, 신규 및 중소형 고객사의 매출은 21% 폭증했습니다. 이는 멀티밤, 필샷, 클렌징오일 등 다양한 히트 상품들이 여러 고객사를 통해 동시다발적으로 성공을 거두고 있음을 보여줍니다. 이러한 고객 포트폴리오 다변화는 특정 브랜드의 흥망에 따른 리스크를 줄이고, 안정적인 매출 기반을 마련하는 데 크게 기여하고 있습니다. 경험상, 이러한 구조는 하반기로 갈수록 더욱 강력한 성장 동력이 될 것입니다.

미국과 중국 시장, 엇갈린 행보 속 코스메카코리아의 전략은?

코스메카코리아의 해외 시장 전략은 뚜렷한 성과를 보이고 있습니다. 미국 법인(잉글우드랩)은 K-뷰티 브랜드들의 해외 시장 확장과 맞물려 17% 성장한 497억 원의 매출을 기록하며 순항 중입니다. 이는 생산 이원화 전략이 성공적으로 안착했음을 보여줍니다. 반면, 중국 법인은 전년 동기 대비 27% 감소하며 지속적인 적자를 기록했으나, 전체 매출에서 차지하는 비중이 3% 수준으로 축소되었습니다. 이는 중국 시장 리스크가 전체 실적에 미치는 영향이 크게 줄었음을 의미합니다. 직접 경험한 바로는, 미국과 한국 시장의 견고한 성장세가 중국 시장의 부진을 충분히 상쇄하며 체질 개선을 성공적으로 마무리하고 있다는 분석이 지배적입니다.

코스메카코리아의 2026년 목표 주가, 현실적인 이유는 무엇인가?

코스메카코리아는 2026년 연결 가이던스로 매출액 증가율 20%, 영업이익률 13.5%를 제시하며 목표치를 상향 조정했습니다. 특히 한국 법인의 매출 성장 목표를 기존 20%에서 30%로 대폭 올린 점은 고무적입니다. 이러한 성장 전망을 바탕으로 목표 주가를 130,000원으로 설정한 것은 단순한 희망 사항이 아닌, 실질적인 성장 잠재력에 기반한 합리적인 예측으로 보입니다. 물론, 시장 상황 및 경쟁 환경 변화에 따라 변동성은 존재할 수 있으므로, 투자 시에는 이러한 점들을 충분히 고려해야 합니다. 전문가들은 향후 K-뷰티 시장의 성장이 지속될 것으로 전망하며, 코스메카코리아가 그 수혜를 온전히 받을 것으로 예상하고 있습니다.

더 자세한 투자 정보는 원본 글에서 확인하세요.