2026년 기준 케스피온 주가 전망은 현재의 재무 상태와 미래 사업 확장 가능성을 종합적으로 고려해야 합니다. 케스피온은 이동통신용 안테나 시장에서의 입지를 바탕으로 자율주행, AI 로봇 등 신규 사업 진출을 모색하고 있어 주목받고 있습니다.

케스피온의 사업 영역과 성장 동력은 무엇인가요?

케스피온은 1998년 설립되어 2005년 코스닥 시장에 상장한 기업으로, 모바일 및 특수 안테나 제조를 주력으로 합니다. 특히 LDS, NFC 기반 모바일 PCB 안테나와 DMB, 위성통신, 방산용 특수 안테나 등 다품종 포트폴리오를 구축하고 있습니다. 베트남 생산 법인을 통해 글로벌 스마트폰 제조업체에 제품을 공급하며 해외 시장 대응력을 높이고 있으며, 최근에는 케스피온푸드를 통해 프리미엄 밀키트 사업에도 진출하여 매출 다각화를 꾀하고 있습니다. 이러한 사업 다각화는 급변하는 시장 환경 속에서 회사의 안정적인 성장을 위한 중요한 동력이 될 것으로 기대됩니다. 특히 자율주행 모빌리티, 인공지능 로봇 등 차세대 통신 서비스 시장 진출은 미래 성장 잠재력을 높이는 요소로 작용할 것입니다.

케스피온의 재무 상태 및 투자 지표는 어떻게 되나요?

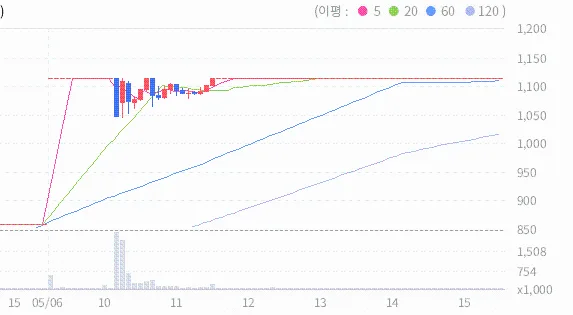

2026년 5월 6일 기준, 케스피온의 시가총액은 약 214억원으로 코스닥 시장에서 1677위를 기록하고 있습니다. 작년 말 기준 PER은 -3.83배, EPS는 -239원, BPS는 701원, PBR은 1.30배로 나타났습니다. 연도별 EPS 증가율은 25% 미만으로, CAN SLIM 투자 기준에는 다소 미흡한 수준입니다. ROE 역시 2024년 -19.0%, 2025년 -29.44%로 마이너스를 기록하며 투자 적정 기준에 미치지 못하고 있습니다. 하지만 부채비율은 81.44%로 업종 평균(65.15%)보다 낮으며, 유보율은 -19.37%로 자금 확보가 다소 부족한 상황입니다. 낮은 부채비율은 보수적인 재무 정책을 유지하며 재무 리스크가 낮다는 긍정적인 신호로 해석될 수 있습니다. 이는 안정적인 수익을 추구하는 투자자에게 매력적인 요소가 될 수 있습니다.

최근 케스피온의 영업 실적 및 수익성은 어떤가요?

2025년 상반기 케스피온의 매출은 전년 동기 대비 증가세를 보였습니다. 이는 스마트폰 안테나 출하량 회복과 케스피온푸드 매출 기여 확대, 그리고 베트남 법인의 가동 안정화에 따른 결과입니다. 하지만 매출총이익률 하락으로 수익성은 다소 약화되었습니다. 원재료 및 가공비 부담 증가와 지속적인 단가 압박이 수익성 악화의 주요 원인으로 분석됩니다. 그럼에도 불구하고 판관비 절감을 통해 영업손실은 축소되는 추세를 보였습니다. 다만, 영업외 이익이 둔화되면서 순손실은 지속되고 있는 상황입니다. 하반기에는 스마트폰 교체 수요 회복 여부와 신규 안테나 수주가 실적 개선의 관건이 될 것으로 보입니다. 식품 자회사는 안정적인 현금 흐름 보완에 기여할 것으로 기대되지만, 원가 및 환율 변수에 대한 면밀한 모니터링이 필요합니다.

케스피온 투자 시 고려해야 할 위험 요소는 무엇인가요?

케스피온의 주가 전망을 긍정적으로 보기 위해서는 몇 가지 위험 요소를 인지해야 합니다. 첫째, 매출액 증가율이 업종 평균(-5.33%)보다 낮은 -21.81%를 기록하고 있다는 점입니다. 이는 시장 점유율 감소나 경쟁력 저하를 시사할 수 있으며, 성장 잠재력이 제한적일 수 있다는 신호입니다. 따라서 매출 성장률을 개선하기 위한 새로운 성장 전략이 절실히 요구됩니다. 둘째, 최근 순이익 증가율이 0.0%로 정체되어 있다는 점입니다. 이는 수익성 개선이 더디게 진행되고 있음을 의미하며, 투자 매력도를 낮출 수 있습니다. 또한, 유보율이 -19.37%로 마이너스를 기록하고 있어 회사의 자금 상황에 대한 면밀한 검토가 필요합니다. 이러한 재무적 불확실성은 투자 결정 시 신중하게 고려해야 할 부분입니다. 개인의 투자 결정은 본인의 판단하에 이루어져야 하며, 필요시 전문가의 도움을 받는 것이 좋습니다.

더 자세한 내용은 원본 글에서 확인하세요.