결론부터 말씀드리면, 채권형 ETF 투자 시 발생하는 매매차익에 대한 15.4%의 세금을 절약하려면 반드시 연금계좌(연금저축/IRP) 또는 ISA 계좌를 활용해야 합니다. 일반 계좌에서 투자할 경우, 채권의 이자뿐만 아니라 가격 상승분까지 과세 대상이 되어 세금 부담이 커집니다.

2026년 채권형 ETF 투자, 과표기준가 원리 제대로 이해했나요?

ETF 투자 시 세금 계산의 핵심은 '과표기준가'입니다. 과표기준가는 국가가 세금을 부과하기 위해 설정한 특정 수익을 추적하는 지표로, 모든 수익에 대해 세금이 붙는 것이 아니라 과표기준가가 상승한 부분에 대해서만 15.4%의 세금이 적용됩니다. 예를 들어, 국내 상장 주식의 매매차익은 비과세 대상이므로 과표기준가가 오르지 않지만, 해외 주식 매매차익이나 채권의 이자 및 매매차익은 과세 대상이 되어 과표기준가가 상승합니다. 즉, 과표기준가는 세금을 떼기 위한 순수 과세 대상 수익만을 추적하는 계기판과 같습니다.

이 원리를 이해하는 것이 채권형 ETF의 세금 함정을 피하는 첫걸음입니다.

채권 직접 투자와 채권형 ETF, 세금 차이는 얼마나 날까요? (2026년 기준)

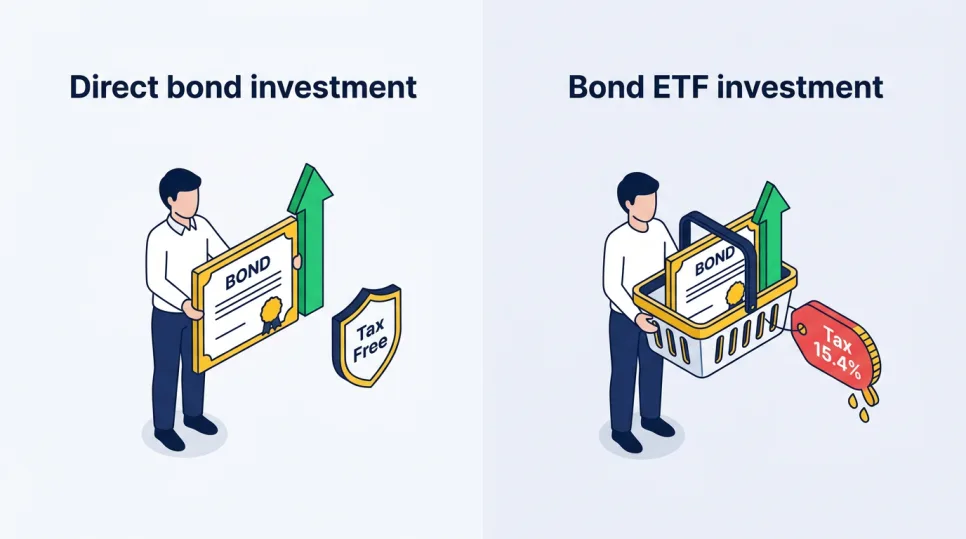

개인이 증권사 앱 등을 통해 한국 국채나 회사채를 직접 매수하는 경우, 채권 가격 상승으로 인한 매매차익은 비과세입니다. 물론 보유 기간 동안 발생하는 이자에 대해서는 15.4%의 세금이 부과됩니다. 따라서 금리 인하 시기에 채권 가격 상승을 기대하며 투자한다면, 직접 투자가 세금 측면에서 가장 유리할 수 있습니다. 하지만 KODEX 국고채3년이나 TIGER 미국채10년선물과 같은 채권형 ETF를 통해 간접 투자할 경우, 펀드나 ETF 내에서 발생한 채권 매매차익은 예외 없이 과세 대상이 됩니다. 이는 한국 국채든 미국 국채든 동일하게 적용되며, 일반 계좌에서 운용 시 이자와 매매차익 모두에 대해 15.4%의 세금이 부과됩니다.

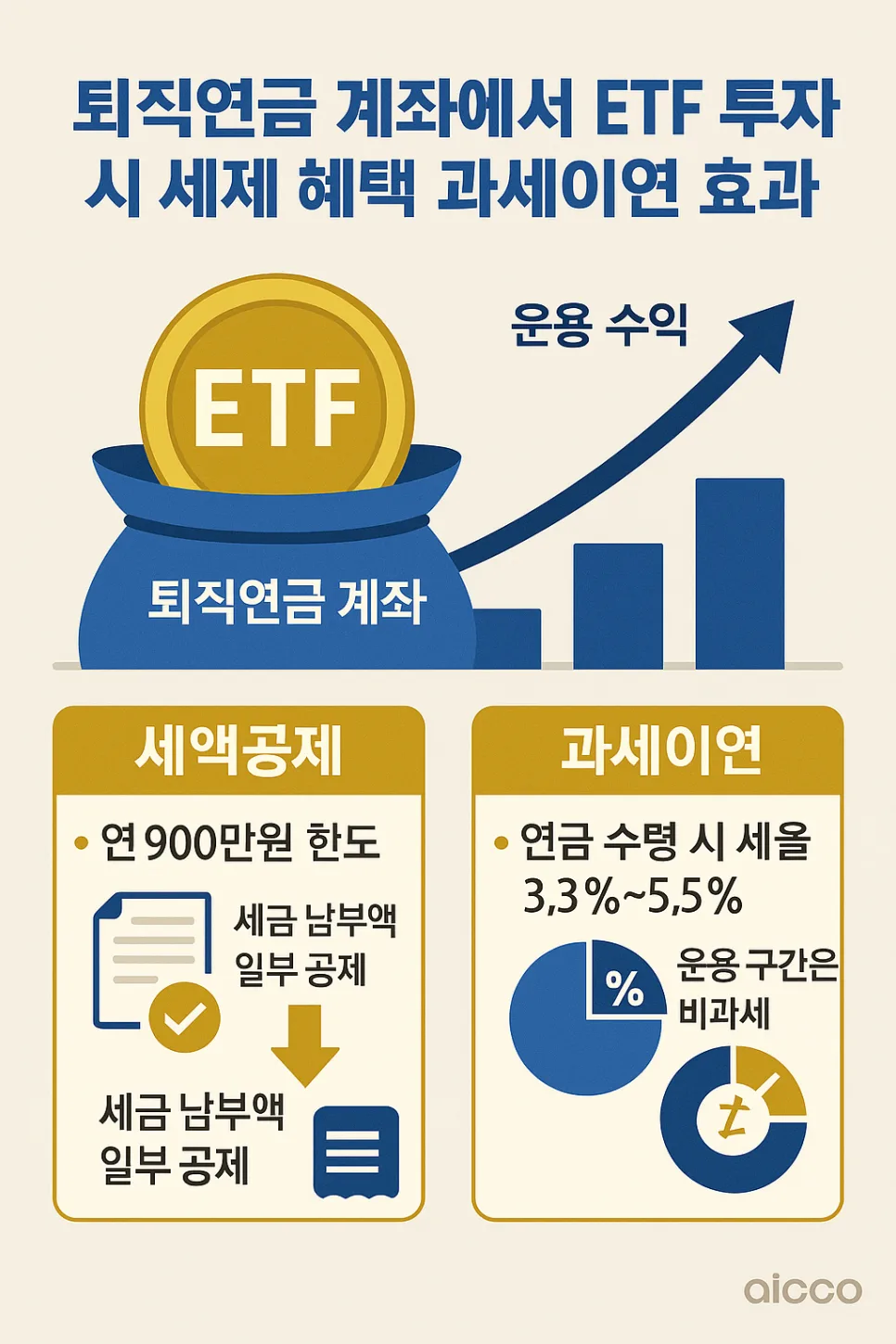

채권형 ETF, 절세 효과 극대화하는 계좌는 어디인가요?

채권형 ETF의 세금 부담을 줄이기 위해서는 반드시 '연금계좌' 또는 'ISA 계좌'를 활용해야 합니다. 연금계좌(연금저축, IRP)에서 채권형 ETF를 운용하면, 당장의 15.4% 세금 납부를 이연시키고 추후 연금 수령 시 3.3%~5.5%의 낮은 연금소득세만 납부하면 됩니다. 이는 세금을 최대 1/3 수준으로 절감하는 효과를 가져옵니다. 특히 퇴직연금(DC/IRP) 계좌의 경우, 안전자산 투자 의무 비율(30%)을 충족하기 위해 한국 국채 ETF 등을 활용하면 세금 혜택과 함께 예금보다 높은 수익을 기대할 수 있습니다. 개인의 투자 목표와 상황에 따라 최적의 절세 계좌를 선택하는 것이 중요합니다.

채권형 ETF 투자 시 흔히 저지르는 실수와 주의사항 (2026)

가장 흔한 실수는 한국 국채 ETF라고 해서 일반 계좌에서 아무런 고민 없이 투자하는 것입니다. 이 경우 앞서 설명드린 대로 매매차익에 대한 15.4%의 세금뿐만 아니라, 금융소득이 일정 수준을 넘을 경우 금융소득종합과세 대상이 될 위험까지 있습니다. 또한, 채권형 ETF는 금리 변동에 따라 가격이 하락할 수 있다는 점을 인지해야 합니다. 따라서 투자 전 반드시 해당 ETF의 투자 설명서를 확인하고, 자신의 투자 성향과 목표에 맞는지 신중하게 판단해야 합니다. 채권형 ETF는 장기적인 관점에서 안정적인 수익을 추구하며 절세 혜택을 누리는 데 초점을 맞춰야 합니다.

채권형 ETF 세금 절세 전략, 더 자세히 알아보세요.