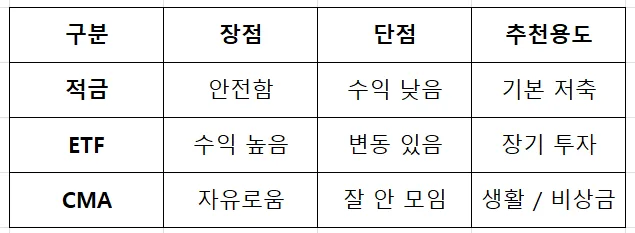

적금, ETF, CMA 중 어떤 상품이 가장 좋을지 고민이라면, 2026년에는 하나만 고집하기보다 각 상품의 역할을 이해하고 조합하는 전략이 필수입니다. 월급 200~300만원으로 현실적인 자산 증식을 이루는 방법을 알아보세요.

적금 vs ETF vs CMA, 어떤 상품이 나에게 맞을까?

많은 직장인들이 월급 관리와 자산 증식을 위해 적금, ETF, CMA 사이에서 끊임없이 고민합니다.

월급 200~300만원으로 적금, ETF, CMA 중 어떤 상품을 선택해야 할지 고민이신가요? 2026년에는 상품별 역할을 이해하고 조합하는 것이 핵심입니다. 각 상품의 장단점과 현실적인 추천 조합을 통해 현명한 자산 관리를 시작하세요.

SEARCH INTENT

적금, ETF, CMA 중 어떤 상품이 가장 좋을지 고민이라면, 2026년에는 하나만 고집하기보다 각 상품의 역할을 이해하고 조합하는 전략이 필수입니다. 월급 200~300만원으로 현실적인 자산 증식을 이루는 방법을 알아보세요.

많은 직장인들이 월급 관리와 자산 증식을 위해 적금, ETF, CMA 사이에서 끊임없이 고민합니다.

공유하기

원문 작성자

내 블로그도 구글에 추가 노출

백투링크에 등록하면 AI가 SEO 최적화 후 자동 발행합니다