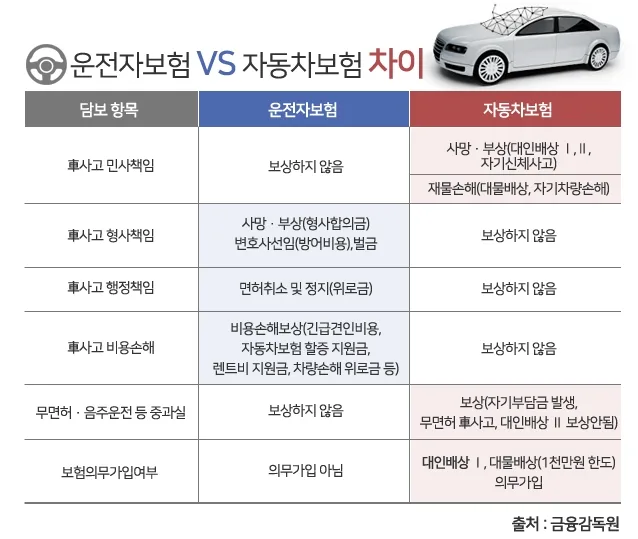

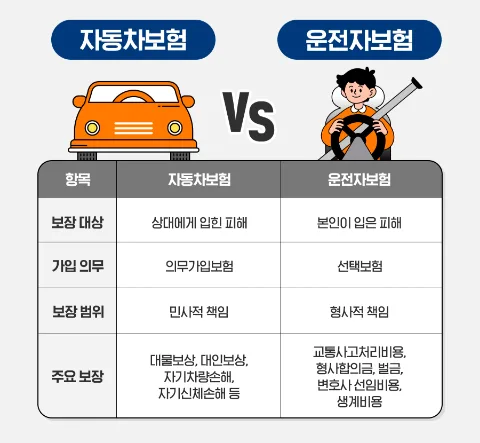

결론부터 말하자면, 자동차보험은 사고 시 차량 수리비와 상대방의 대인/대물 피해를 보상하는 데 초점을 맞추는 반면, 운전자보험은 사고로 인한 운전자의 형사적 책임(벌금, 변호사 선임비, 합의금)을 보장합니다. 2026년 기준, 두 보험의 역할과 보장 범위를 명확히 이해하는 것이 중요합니다.

자동차보험만으로는 부족한 이유는 무엇인가요?

실제로 제 지인이 겪었던 일처럼, 자동차보험만으로는 모든 사고 상황을 완벽하게 대비할 수 없습니다. 특히 12대 중과실 사고나 피해자가 중상해를 입는 경우, 운전자에게는 형사적 책임이 따릅니다. 이때 발생하는 벌금, 변호사 선임 비용, 그리고 피해자와의 형사 합의금 등은 자동차보험의 보장 범위를 벗어나는 경우가 많습니다. 최근 교통 법규가 강화되면서 이러한 상황에 직면할 가능성이 더욱 높아졌기에, 운전자라면 자동차보험 외에 운전자보험의 필요성을 반드시 인지해야 합니다.

운전자보험의 핵심 장점 3가지는 무엇인가요?

운전자보험은 예상치 못한 사고 발생 시 운전자의 재정적 부담을 크게 줄여주는 든든한 안전망 역할을 합니다. 첫째, '벌금' 걱정을 덜어줍니다. 법원에서 확정 판결된 벌금에 대해 사고당 최대 2천만 원까지 보장하여, 갑작스러운 벌금 폭탄으로부터 운전자를 보호합니다. 둘째, '변호사 선임 비용'을 지원합니다. 사고가 심각하여 구속되거나 기소될 경우, 형사 전문 변호사 선임 비용이 막대할 수 있는데, 운전자보험은 경찰 조사 단계부터 최대 5천만 원까지 이를 보장합니다. 셋째, '교통사고 처리 지원금' 즉, 형사 합의금을 보장합니다. 피해자 사망 또는 중상해 발생 시 필요한 합의금을 최대 2억 원까지 지원하여 운전자의 가장 큰 부담을 덜어줍니다. 이 세 가지 핵심 보장만으로도 운전자보험의 가치를 충분히 알 수 있습니다.

운전자보험 가입 시 주의할 점은 무엇인가요?

운전자보험 가입 시 몇 가지 유의해야 할 점이 있습니다. 첫째, '면책 기간 및 감액 기간'을 확인해야 합니다. 대부분의 핵심 보장은 가입 후 일정 기간 동안 면책되거나 보장 금액이 감액될 수 있으므로, 사고 발생 시점에 따라 충분한 보장을 받지 못할 수 있습니다. 따라서 미리 가입해두는 것이 현명합니다. 둘째, '자기부담금 및 보장 축소 가능성'을 인지해야 합니다. 2026년부터는 변호사 선임비용 특약에 자기부담금이 신설되고, 재판 단계별로 한도가 분할 적용될 수 있습니다. 또한, 교통사고 처리 지원금 등에도 자기부담금이 추가될 수 있으므로, 자신의 보험 가입 내역을 꼼꼼히 확인하고 필요한 특약만 선택하여 불필요한 보험료 상승을 막아야 합니다. 예를 들어, 상해 의료비나 골절 진단비 등은 다른 보험으로 이미 보장받고 있을 수 있습니다.

운전자보험, 왜 지금 가입해야 하나요?

최근 음주운전 처벌 강화 등 교통 관련 법규가 더욱 엄격해지고 있습니다. 12대 중과실 사고와 같이 자동차보험으로 해결되지 않는 형사적 책임을 동반하는 사고는 언제든 발생할 수 있습니다. 특히, 2026년부터는 변호사 선임 비용 보장 방식이 변경되는 등 운전자보험 상품에도 변화가 예상되므로, 현재의 보장 내용을 파악하고 미리 준비하는 것이 중요합니다. 운전자보험은 단순히 사고 발생 시 금전적 손실을 보전하는 것을 넘어, 법적 문제 발생 시 든든한 지원군이 되어주므로, 현명한 운전자라면 필수적으로 고려해야 할 보험입니다.

자세한 내용은 원본 글에서 확인하세요.