자녀 교육비를 배당투자로, 실제 경험자가 10년 플랜을 통해 5천만원 이상 자산을 형성하고 등록금 부담을 줄인 구체적인 방법을 공개합니다.

아이 어릴 때부터 월 30만원 배당주 투자, 10년 후 결과는?

아이가 태어났을 때부터 18년 후 대학 등록금 마련을 걱정하며 배당주 투자를 시작했습니다. 아이가 초등학교에 입학하던 해, 월 30만원씩 꾸준히 배당주를 매수하기 시작했죠. 처음에는 적은 금액이라 망설였지만, 복리와 배당 재투자의 힘은 놀라웠습니다. 4년 차에는 연 70만원, 8년 차에는 연 160만원 이상의 배당금을 받으며 이를 다시 투자했습니다. 그 결과, 10년 후 약 5,100만원의 자산을 형성할 수 있었습니다. 이는 국립대 4년 등록금은 물론, 사립대 등록금 상당 부분까지 충당할 수 있는 규모입니다. 무엇보다 중요한 것은, 이 자산을 전부 매도하지 않고도 연간 230만원(월 약 19만원)의 배당금으로 등록금 일부를 충당하며 원금은 계속 투자 상태로 유지할 수 있다는 점입니다.

10년 배당 투자, 월 30만원으로 5천만원 만드는 시뮬레이션은?

월 30만원씩 배당주에 투자했을 때 10년 후 예상되는 자산 규모는 다음과 같습니다. 연 4.5% 배당 수익률과 연 3%의 자산 성장률을 가정했습니다. 10년 후 누적 납입금은 3,600만원이지만, 복리 효과와 배당 재투자를 통해 평가 자산은 약 5,100만원까지 증가합니다. 이 중 연간 배당금만 약 230만원에 달해, 매월 약 19만원의 꾸준한 현금 흐름을 기대할 수 있습니다. 이 배당금으로 대학 등록금의 일부를 충당하면서, 나머지 원금은 계속해서 성장시킬 수 있습니다. 이는 단순히 목돈을 모으는 것을 넘어, 지속적인 현금 흐름을 창출하는 장기적인 자산 관리 전략입니다.

배당주로 자녀 교육비 준비 시 반드시 알아야 할 주의사항은?

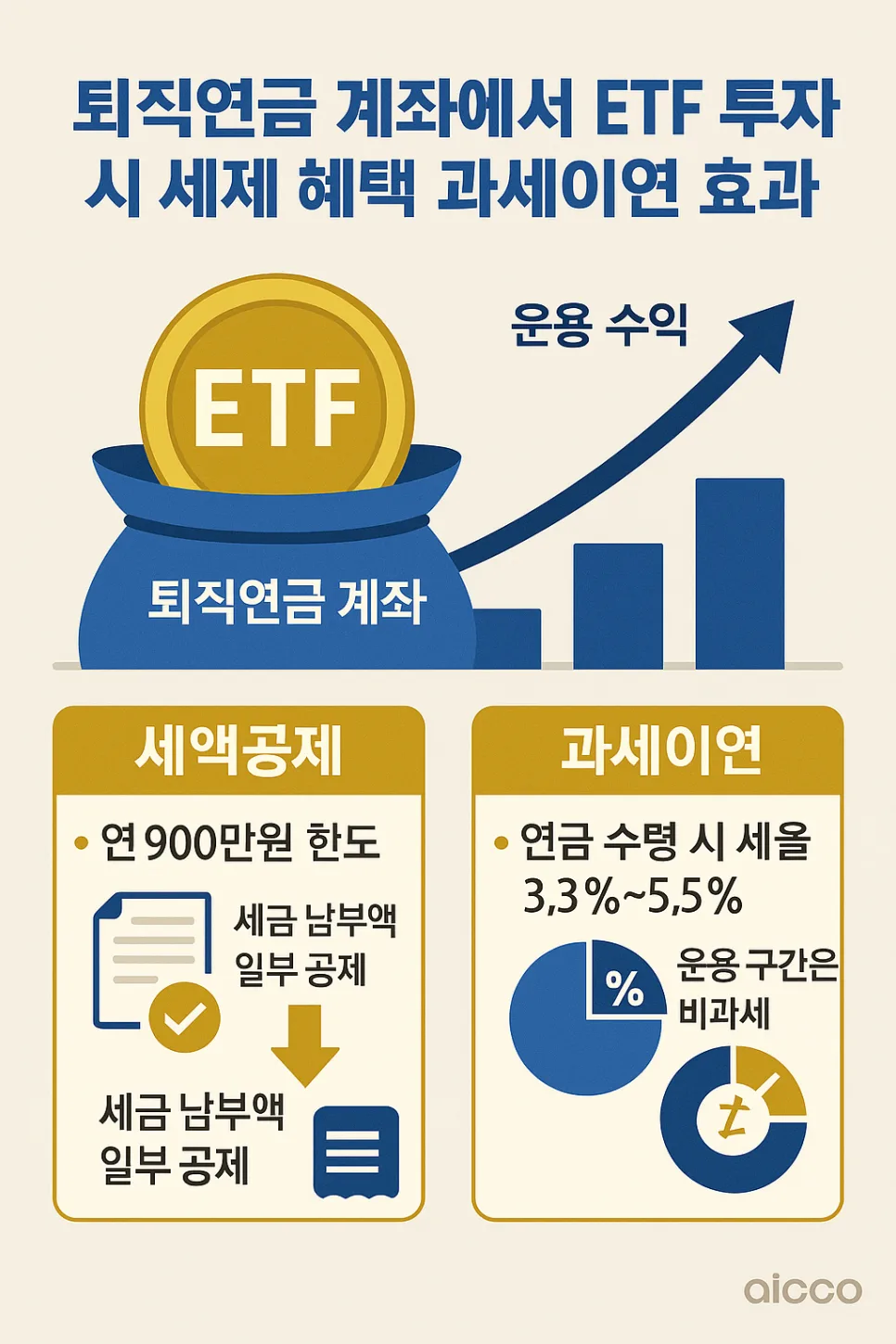

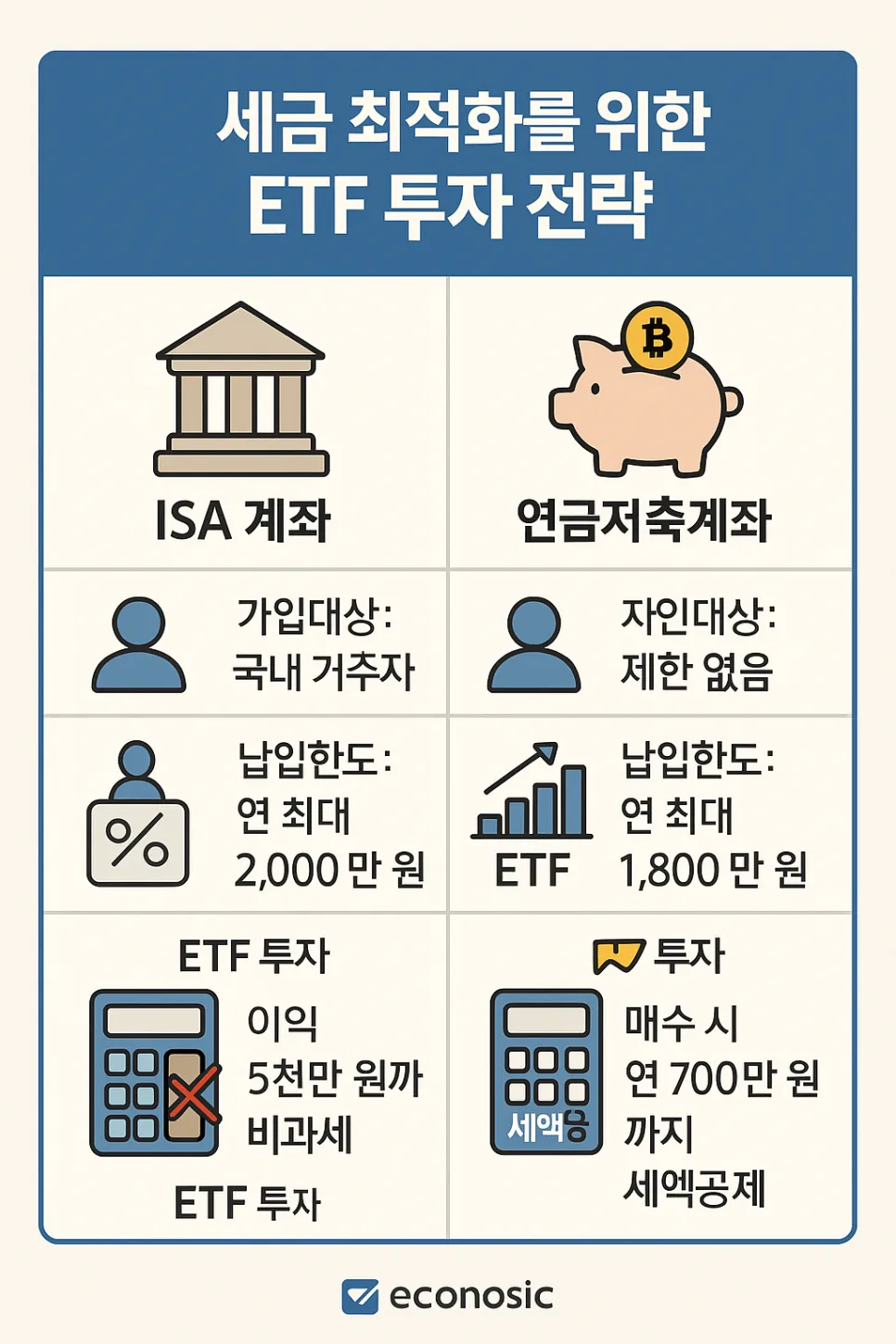

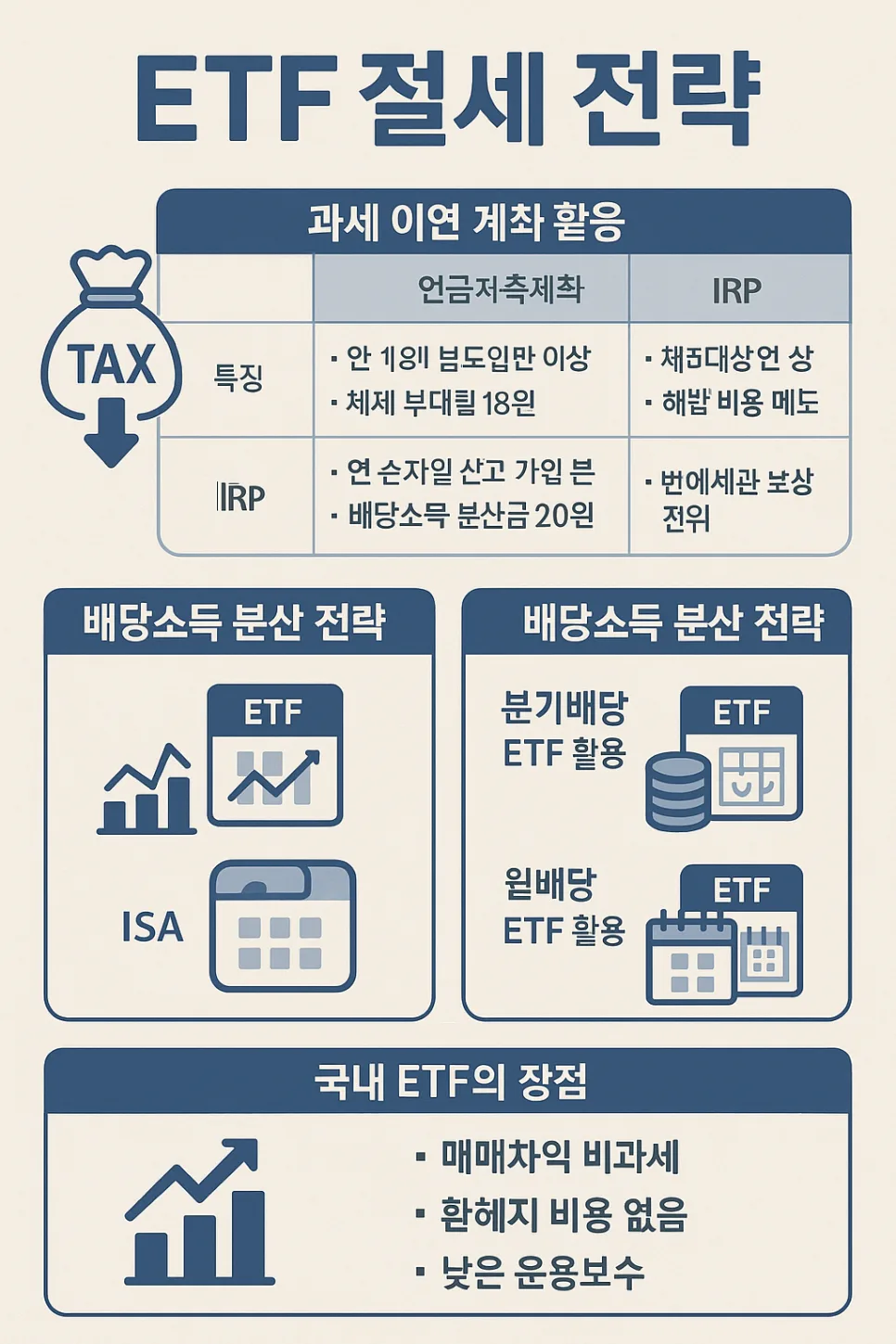

배당주 투자를 통해 자녀 교육비를 준비할 때는 몇 가지 유의해야 할 점이 있습니다. 첫째, 투자 원금은 등록금 납부 시점까지 가급적 매도하지 않는 것이 원칙입니다. 시장 변동성에 흔들리지 않는 멘탈 관리가 중요합니다. 둘째, 분산투자는 필수입니다. 특정 종목에 집중하기보다는 ETF 등을 활용하여 위험을 분산하는 것이 안전합니다. 셋째, ISA 계좌나 연금저축과 같은 절세 계좌를 활용하면 배당소득세(15.4%) 부담을 줄여 장기 수익률을 높일 수 있습니다. 개인의 투자 성향과 목표에 맞춰 전문가와 상담 후 신중하게 접근하는 것이 좋습니다.

자녀에게 투자를 가르치는 것, 예상치 못한 교육 효과는?

배당주 투자를 꾸준히 진행하면서 예상치 못한 긍정적인 부산물도 얻었습니다. 아이가 고등학생이 되었을 때, 자신의 이름으로 된 주식 계좌를 보고 금융에 자연스럽게 관심을 갖게 되었습니다.