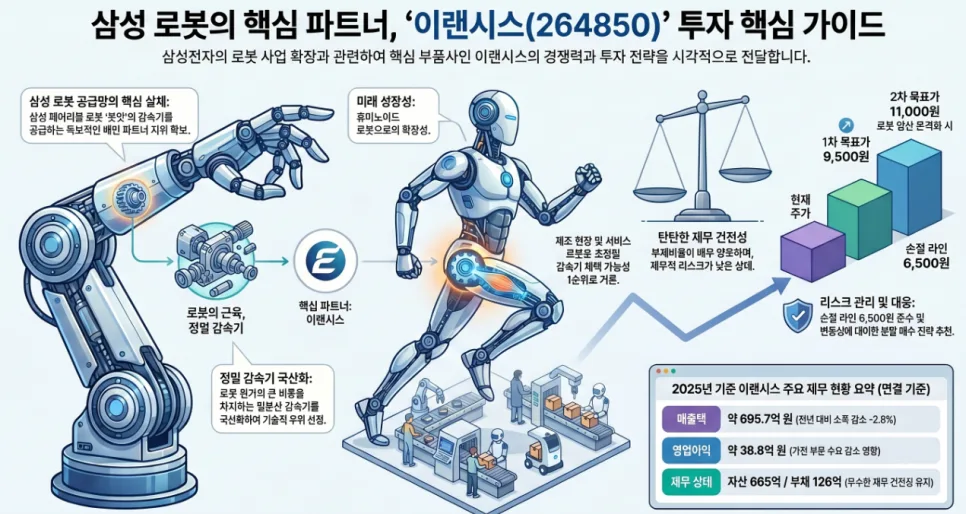

결론부터: 삼성전자의 휴머노이드 로봇 상용화 기대감에 힘입어 감속기 공급사로 주목받는 이랜시스는 2026년, 로봇 시장 성장과 함께 주가 상승 잠재력을 지니고 있습니다. 2025년 기준 매출 약 696억 원을 기록했으며, 로봇 신사업이 주가 모멘텀의 핵심으로 작용할 전망입니다.

삼성 휴머노이드 로봇 상용화, 이랜시스에 어떤 기회를 가져다주나요?

2026년 5월 현재, 삼성전자가 제조 현장에 투입될 휴머노이드 로봇 개발에 속도를 내면서 이랜시스의 주가가 주목받고 있습니다. 이랜시스는 과거 삼성의 웨어러블 로봇 '봇핏'에 핵심 부품인 감속기를 공급한 이력이 있으며, 이는 단순한 테마주가 아닌 실질적인 협력 관계를 보여줍니다. 삼성의 로봇 라인업 확대는 이랜시스의 사업 확장과 직결될 가능성이 높으며, 특히 휴머노이드용 초정밀 감속기 시장에서의 경쟁력을 강화할 것으로 기대됩니다.

이랜시스의 재무 상태와 로봇 사업의 성장 가능성은?

2025년 기준 이랜시스의 매출액은 약 696억 원으로, 전년 대비 소폭 감소했으나 영업이익은 38.8억 원을 기록했습니다. 생활가전 부문의 부진으로 수익성이 다소 둔화되었지만, 이는 로봇 신사업의 높은 성장 잠재력으로 상쇄될 것으로 보입니다. 이랜시스의 재무 건전성은 부채비율이 매우 양호한 수준으로, 665억 원의 자산 대비 126억 원의 부채는 안정적인 경영 상태를 나타냅니다. 시장은 이랜시스를 더 이상 가전 회사가 아닌, 로봇 부품 전문 기업으로 재평가하며 높은 마진을 기대하고 있습니다.

로봇 핵심 부품 '감속기', 이랜시스의 경쟁력은 무엇인가요?

이랜시스의 핵심 기술력은 '감속기'에 있습니다. 감속기는 로봇의 모터 동력을 정밀하게 제어하여 로봇 팔과 같은 움직임을 구현하는 핵심 부품으로, 로봇 원가에서 상당한 비중을 차지합니다. 과거 일본산 의존도가 높았던 이 분야에서 이랜시스는 국산화에 성공하여 삼성에 안정적으로 공급하고 있습니다. 삼성의 반려 로봇 '볼리'나 지능형 서비스 로봇 출시가 가속화되면서, 이랜시스의 정밀 감속기 채택 가능성은 더욱 높아질 것으로 예상됩니다.

이랜시스 투자 시 목표주가와 대응 전략은 어떻게 세워야 할까요?

현재 차트 분석과 시장 상황을 종합해 볼 때, 이랜시스에 대한 투자 전략은 다음과 같습니다. 단기적으로는 8,000원 중반대의 매물 소화 과정을 거친 후 9,000원 돌파 시 전고점인 9,450원 탈환을 시도할 수 있습니다. 장기적으로는 로봇 시장의 성장과 삼성의 로봇 양산 계획이 구체화됨에 따라 계단식 상승이 예상됩니다. 1차 목표주가는 9,500원, 2차 목표주가는 11,000원으로 설정할 수 있습니다. 손절 라인은 6,500원 이탈 시 단기 추세 꺾임으로 판단하여 리스크 관리가 필요합니다.

이랜시스 투자, 어떤 점을 주의해야 하나요?

이랜시스는 '삼성이 선택한 실무 파트너'라는 확실한 강점을 가지고 있지만, 로봇 관련주는 변동성이 매우 크다는 점을 인지해야 합니다. 따라서 투자 시에는 한 번에 많은 자금을 투자하기보다는, 주가 조정 시 분할 매수하는 전략을 추천합니다. 또한, 로봇 시장의 성장성은 높지만 실제 상용화 속도나 삼성전자의 구체적인 로봇 사업 계획 변동에 따라 주가에 영향을 받을 수 있으므로, 지속적인 정보 업데이트가 중요합니다. 개인의 투자 판단에 따라 결과는 달라질 수 있으므로, 필요시 전문가의 도움을 받는 것도 고려해볼 수 있습니다.

자세한 내용은 원본 글에서 확인하세요.