어린이보험, 월 1만원대로 가입 가능한지 궁금하신가요? 실제 5세 남아 기준, 100세 만기 종합보장형 설계 시 월 보험료는 약 14.7만원부터 시작하며, 1만원대 설계는 특정 조건이나 보장 범위를 크게 축소해야 가능합니다. 가입 시점, 보장 내용, 납입 기간 등에 따라 보험료는 크게 달라집니다.

어린이보험, 어떤 구조로 설계되나요?

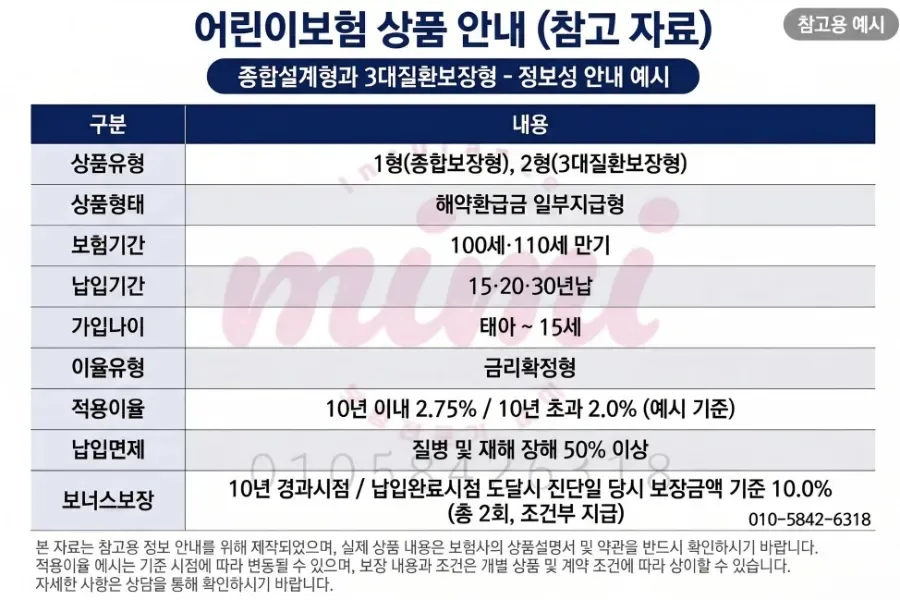

어린이보험은 크게 '종합보장형'과 '3대질환보장형'으로 나뉩니다. 보험 기간은 100세 또는 110세까지 선택 가능하며, 납입 기간은 15년, 20년, 30년 납 중에서 고를 수 있습니다. 가입 연령은 태아부터 15세까지이며, 질병이나 재해로 50% 이상 장해가 발생하면 납입이 면제되는 조건이 적용됩니다. 특히 금리확정형으로 설계되어 가입 시점의 이율이 유지되는 특징이 있습니다. (※ 적용 이율 및 보너스 지급은 일정 조건 충족 시 적용되며, 자세한 사항은 약관 참조)

5세 vs 10세 가입, 보험료와 환급금은 어떻게 달라지나요?

어린이보험 가입 연령에 따라 보험료와 환급금 흐름이 달라집니다. 예를 들어, 5세 남아를 기준으로 100세 만기, 15년 납, 종합보장형 설계 시 월 보험료는 약 36만원으로 예상됩니다. 10년 시점에는 약 368만원을 납입하여 102.7%의 환급률을, 납입 완료 시점에는 약 552만원 납입 후 104.5%의 환급률을 보입니다. 반면 10세 남아의 경우, 동일 조건으로 설계 시 1년 시점 보험료는 약 40만원, 10년 시점에는 약 400만원 납입 후 102.1% 환급률, 납입 완료 시 약 601만원 납입 후 104.1% 환급률을 보입니다. 초기 1년 시점에는 보험이 저축 상품이 아니므로 환급률이 0%이며, 납입 완료 시점부터 100% 이상으로 올라가는 구조입니다. 가입 연령이 높아질수록 총 납입 보험료는 증가하는 경향을 보입니다.

가입금액별 보험료와 환급금 비교 (2026년 기준)

가입금액에 따라 월 보험료와 시점별 해약환급금이 달라집니다. 5세 남자, 20년 납, 100세 만기 기준으로 종합설계형의 경우 6백만원 가입 시 월 보험료는 약 14.7만원이며, 20년 시점 환급금은 약 4,450만원입니다. 3대질환보장형은 동일 조건에서 월 보험료 약 11.6만원, 20년 시점 환급금 약 3,523만원으로 책정됩니다. 연금전환 특약 옵션을 활용하면 30세 시점에 5년 확정연금으로 전환하는 것도 가능합니다. 가족의 재정 상황에 맞춰 무리 없는 금액으로 설계하는 것이 중요합니다. (※ 본 자료는 일반 가입조건 예시이며, 실제 보험료·환급률은 가입자 조건에 따라 달라질 수 있습니다.)

어린이보험, 어떤 보장 내용을 선택해야 할까요?

어린이보험의 보장 내용은 크게 종합보장형과 3대질환보장형으로 나뉩니다. 종합보장형은 입원급여금, 1~5종 수술비, 암 진단비, 소액암 진단비, 뇌혈관 및 허혈심장질환 진단비 등을 포함합니다. 반면 3대질환보장형은 암, 뇌혈관, 허혈심장질환 진단비에 집중하여 보장합니다. 20년 경과 후 일부 항목의 증액은 특정 조건 충족 시 적용될 수 있으며, 보장개시일, 면책기간, 감액기간 등 세부 사항은 약관에 따라 결정됩니다. 보험 비교 시에는 단순 환급률뿐만 아니라 보장 범위, 면책기간, 감액기간까지 함께 확인하는 것이 좋습니다.

정부 지원금과 어린이보험, 어떻게 활용하나요?

어린이보험 외에도 자녀 양육 부담을 줄일 수 있는 정부 지원 제도가 있습니다. 부모수당은 만 0세 월 100만원, 만 1세 월 50만원이 지급되며, 아동수당은 월 10만원 (만 9세 미만, 2030년까지 만 13세로 확대 예정)입니다. 2026년 기준, 만 13세까지 받을 수 있는 총 누적 수령금은 약 3,360만원으로 예상됩니다. 이러한 정부 지원금과 어린이보험을 함께 활용하면 자녀 양육에 드는 경제적 부담을 효과적으로 줄일 수 있습니다. 자세한 신청 방법은 보건복지부 또는 관할 주민센터에 문의하시기 바랍니다.

자세한 내용은 원본 글에서 확인하세요.