많은 분들이 약관대출 100만원 남은 상황에서 어떻게 상환해야 할지 고민합니다. 남은 금액이 적다고 해서 방치하면 복리 이자로 인해 오히려 부담이 커질 수 있으므로, 적극적인 상환 계획이 중요합니다.

약관대출, 왜 조금씩이라도 갚아나가야 할까요?

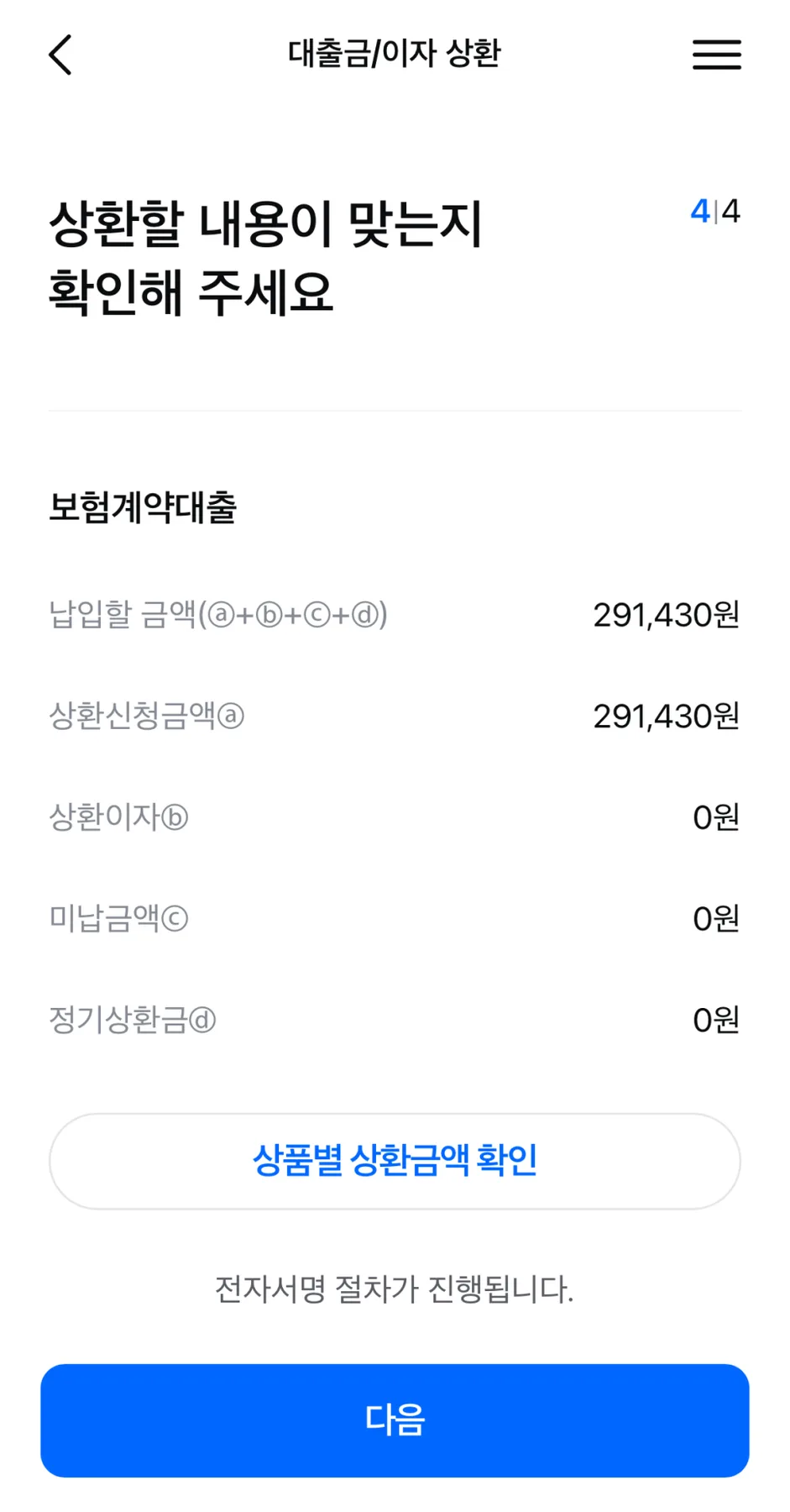

퇴직금과 성과급을 활용해 약관대출 잔액을 100만원까지 줄인 경험을 바탕으로, 소액이라도 꾸준히 상환하는 것의 중요성을 강조하고 싶습니다. 실제로 291,430원을 상환하는 과정에서 부수입을 활용하는 방법을 고민했습니다. 예를 들어, 도서관 책 대여를 통한 '책테크', 대의원 회의비 활용, 그리고 안 쓰는 기프티콘 판매 등 다양한 방법으로 상환 자금을 마련할 수 있습니다. 이러한 노력은 단순히 빚을 줄이는 것을 넘어, 재정 관리 습관을 개선하는 데 큰 도움이 됩니다.

모니모 앱으로 약관대출 간편 상환하기

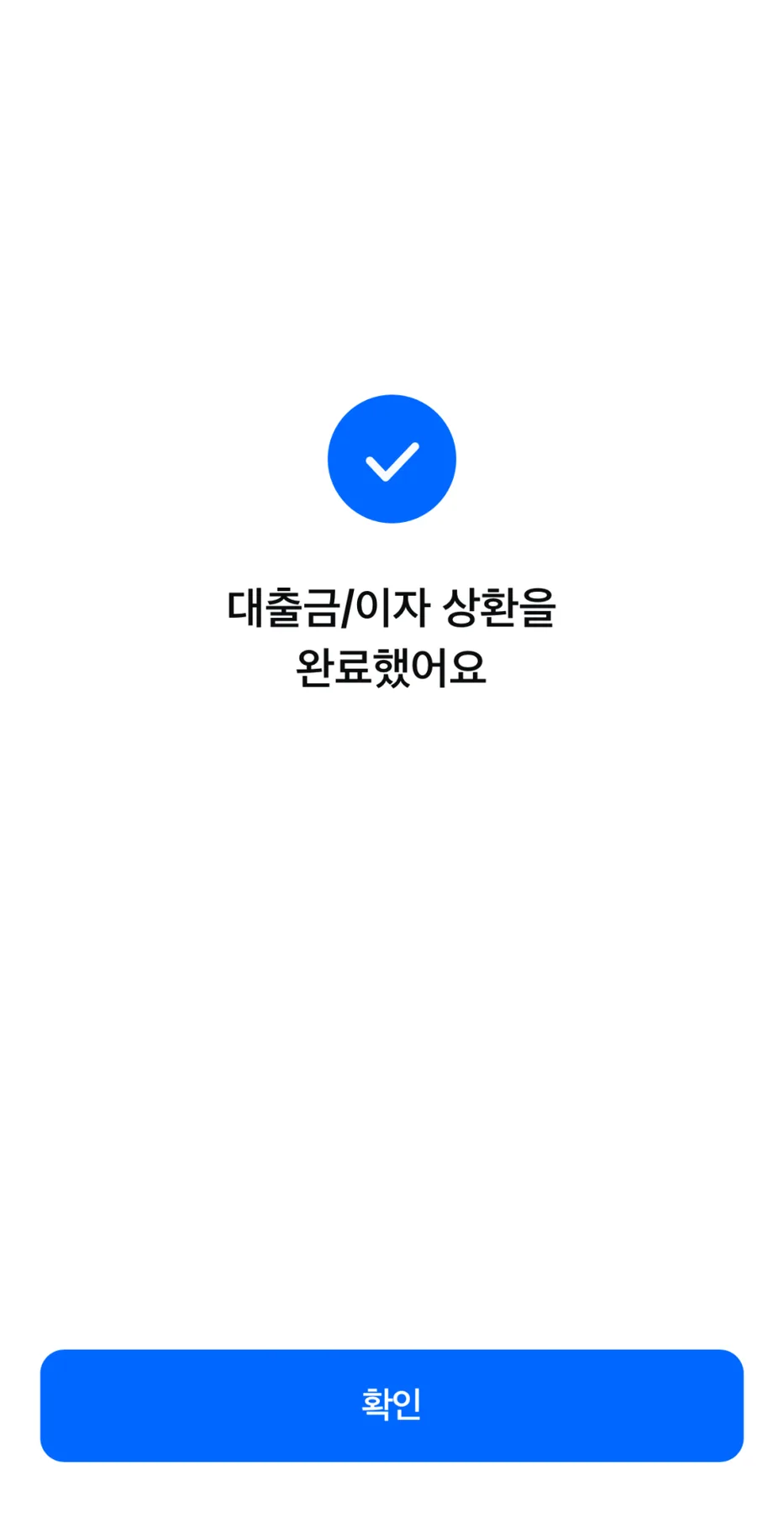

약관대출 상환 시 모니모 앱을 활용하면 편리합니다. 삼성생명과 삼성화재 등에서 받은 약관대출은 모니모 앱을 통해 간편하게 상환할 수 있습니다. 앱테크로 모은 젤리를 현금화하거나, 파킹 통장에 잠시 넣어둔 여유 자금을 활용하여 즉시 상환하는 것이 가능합니다. 저는 파킹 통장에 약 30만원이 모이자마자 모니모 앱을 통해 바로 약관대출 상환을 진행했습니다. 이처럼 접근성이 좋은 앱을 활용하면 빚 상환을 더욱 효율적으로 관리할 수 있습니다.

약관대출, 복리 이자의 위험성과 상환 전략

약관대출은 복리로 이자가 계산되는 경우가 많아, 시간이 지날수록 상환해야 할 금액이 눈덩이처럼 불어날 수 있습니다. 또한, 중도 해지 시 환급금이 거의 없거나 매우 적을 수 있다는 점도 유의해야 합니다. 부수입이 생겼을 때 이자를 조금이라도 더 받기 위해 파킹 통장에 넣어두는 것보다, 대출 이자를 아끼는 차원에서 먼저 상환하는 것이 장기적으로 유리합니다. 대출 이자율이 파킹 통장 이율보다 높은 경우가 대부분이기 때문입니다. 따라서 남은 100만원을 이번 달 안에 모두 상환하는 것을 목표로 하고 있습니다.

약관대출 상환, 성공을 위한 실천 팁

약관대출 잔액이 100만원 남았다면, 이를 조기에 상환하기 위한 구체적인 계획을 세우는 것이 중요합니다. 첫째, 자신의 소비 패턴을 분석하여 불필요한 지출을 줄이고 상환 자금을 확보합니다. 둘째, 안 쓰는 기프티콘 판매, 중고 물품 판매, 앱테크 등 다양한 부수입 창출 방법을 적극적으로 활용합니다. 셋째, 상환 스케줄을 명확히 설정하고 꾸준히 실행합니다. 예를 들어, 매주 특정 요일에 일정 금액을 상환하거나, 월급날에 맞춰 상환하는 습관을 들이는 것이 좋습니다. 이러한 꾸준한 노력은 빚을 성공적으로 청산하는 데 결정적인 역할을 합니다.

자세한 약관대출 상환 전략은 원본 글에서 확인하세요.