결론부터 말씀드리자면, 아파트 중도금 이자 후불제는 입주 시점에 목돈이 지출될 수 있으므로, 가급적 중도금 선납할인 제도를 활용하거나 최소한의 회차만 이자 후불제를 이용하는 것이 현명합니다. 특히 고금리 시기에는 이자 부담이 눈덩이처럼 불어날 수 있습니다.

아파트 중도금 이자 후불제, 정말 무이자일까요? 2026년 전망

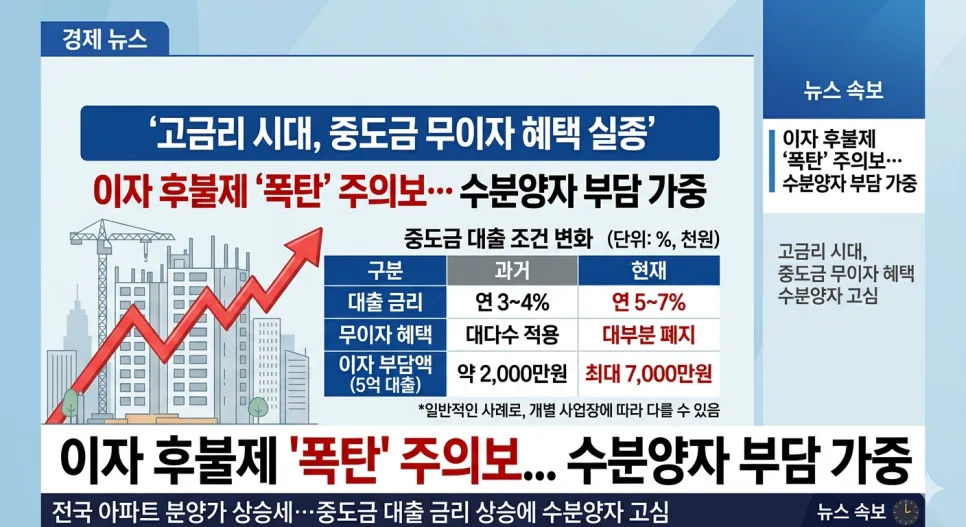

많은 분들이 '아파트 중도금 이자 후불제'를 무이자 혜택으로 오해하지만, 이는 입주 시점에 이자를 한꺼번에 납부하는 방식일 뿐입니다. 건설사가 은행과 알선하여 대출을 실행해주고, 그 이자를 입주 시점까지 유예해주는 제도죠. 최근 집단대출 금리가 연 4~5%에 육박하는 상황에서, 10억 원의 중도금 대출을 가정하면 입주 시점에 약 6,000만 원에서 7,000만 원의 이자가 발생할 수 있습니다. 이자는 대출 실행 회차마다 누적되므로 금리가 상승하면 부담은 더욱 커집니다. 따라서 이자 후불제는 미래의 나에게 큰 이자 부담을 지우는 금융 상품임을 명심해야 합니다.

중도금 선납할인, 무조건 이득 보는 방법은? 2026년 팩트체크

이자 후불제의 부담을 피하고 싶다면 '중도금 선납할인' 제도를 고려할 수 있습니다. 이는 지정된 납부일보다 중도금을 미리 납부하면, 그 기간만큼 건설사가 정한 선납할인율(보통 연 3~5%)을 적용하여 분양가를 할인해주는 제도입니다. 만약 여유 자금이 충분하다면, 선납할인 제도는 예금 이자보다 훨씬 유리할 수 있습니다. 은행 예금은 이자 수익에 대해 15.4%의 이자소득세를 납부해야 하지만, 선납할인은 분양가 자체를 할인받는 것이므로 세금이 없습니다. 또한, 취득세 산정 기준이 되는 분양가가 낮아져 취득세 절감 효과까지 누릴 수 있습니다. 따라서 현금이 있다면 선납할인을 받는 것이 경제적으로 훨씬 유리합니다.

대출받아 중도금 선납, 현명한 선택일까요? 2026년 DSR 규제 고려

현금이 부족한 상황에서 마이너스 통장 등 신용대출 금리가 선납할인율보다 낮다면 대출을 받아 선납하는 것을 고민할 수 있습니다. 이론적으로는 선납할인율과 신용대출 금리의 차이만큼 이득을 볼 수 있습니다. 하지만 이 경우 '스트레스 DSR' 규제를 반드시 고려해야 합니다. 2029년 입주 시점에 잔금 대출(주택담보대출)로 갈아탈 때, 기존 신용대출이 DSR 한도를 초과하면 잔금 대출 한도가 크게 줄어들 수 있습니다. 몇 만 원의 이자 차익을 위해 수십억 원 아파트의 입주 자체를 못하게 되는 위험을 감수하는 것은 현명한 선택이 아닐 수 있습니다.

현명한 아파트 중도금 관리 전략은? 2026년 전문가 조언

치열한 계산 끝에, 실제 경험자들은 아파트 중도금 이자 후불제를 전략적으로 활용하는 방안을 선택합니다. 예를 들어, 중도금 납부 초기 1~2회차까지만 보유 현금으로 자납(또는 선납)하여 누적 이자를 최소화하고, 나머지 회차는 이자 후불제를 이용하는 방식입니다. 이는 고금리 시기 이자 부담을 줄이면서도, 잔금 대출 시 DSR 규제에 영향을 덜 받는 현실적인 대안이 될 수 있습니다. 개인의 자금 상황과 입주 시점의 금리 전망 등을 종합적으로 고려하여 최적의 전략을 수립하는 것이 중요합니다. 필요하다면 금융 전문가와 상담하여 본인에게 맞는 자금 계획을 세우는 것을 추천합니다.

자세한 내용은 원본 글에서 확인하세요.