아시아나항공의 합병 전망과 대한항공과의 통합 시나리오를 2026년 기준으로 실제 투자 경험자가 핵심만 정리했습니다. 합병 절차, 재무 상태, 주가 흐름, 그리고 투자 리스크까지 상세히 분석합니다.

아시아나항공 합병, 왜 주목해야 할까요?

아시아나항공이 대한항공과의 합병 절차를 진행하면서 많은 투자자들의 관심이 쏠리고 있습니다. 특히 LCC인 에어부산, 에어서울을 함께 운영하는 아시아나항공의 경우, 합병 후 국내외 항공 시장 판도에 큰 변화를 가져올 것으로 예상됩니다. 과거 코로나19 팬데믹으로 인해 항공업계 전반이 침체기를 겪었지만, 엔데믹 전환 이후 여객 수요가 회복세를 보이면서 항공사들의 실적 개선 기대감이 높아지고 있습니다. 이러한 상황에서 대한항공과의 통합은 아시아나항공의 존폐와 미래 가치를 결정짓는 중요한 변곡점이 될 것입니다. 실제 합병 발표 이후 주가 변동성이 커지는 양상을 보이며 투자자들의 이목을 집중시키고 있습니다.

아시아나항공 재무 상태 및 주가 흐름은?

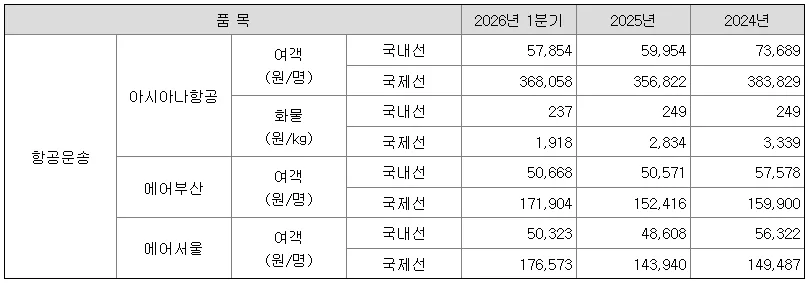

아시아나항공은 최근 몇 년간 환율 변동성 및 유가 상승 등의 영향으로 영업손실을 기록하는 등 재무적으로 어려운 시기를 겪었습니다. 2024년 1분기에도 연결 기준 524억 원의 영업손실을 기록하며 적자 전환했습니다. 다만, 유가 상승에 대비한 파생 상품 가입으로 인해 850억 원의 이익이 발생하며 적자 규모를 일부 축소할 수 있었습니다. 코로나19 이후 항공주 전반의 주가가 하향 곡선을 그려왔지만, 최근 이란 전쟁 여파로 인한 급락 이후 회복세를 보이고 있습니다. 대한항공과의 통합 논의가 약 5년 6개월간 이어져 온 만큼, 2024년 12월 17일 통합 항공 출범이 확정되면서 주가에 긍정적인 영향을 미칠 것으로 기대됩니다. 다만, 합병 비율이나 주식매수청구권 행사 가격 등을 고려할 때 투자자들은 신중한 접근이 필요합니다.

아시아나항공 합병 급등의 진짜 이유는 무엇인가요?

아시아나항공의 주가 급등은 여러 요인이 복합적으로 작용한 결과로 분석됩니다. 가장 큰 이유는 대한항공과의 합병이 최종 확정되면서 불확실성이 해소되었기 때문입니다. 그동안 합병 성사 여부에 대한 불안감이 주가에 부담으로 작용했지만, 통합 항공 출범 일정이 확정되면서 투자 심리가 개선되었습니다. 또한, 대한항공의 주식매수청구권 행사 가격인 7,030원 수준까지 주가가 상승할 것이라는 기대감과 함께, 공매도 세력의 숏커버링(Short Covering)이 주가 상승을 견인했다는 분석도 있습니다. 이러한 수급 요인과 더불어, 향후 통합 항공사의 시장 지배력 강화 및 여객 수요 회복에 대한 기대감이 복합적으로 작용하여 주가를 끌어올린 것으로 보입니다.

아시아나항공 합병 관련 투자 리스크는 없나요?

아시아나항공 합병 관련 투자에는 몇 가지 리스크 요인이 존재합니다. 가장 직접적인 리스크는 유류비 변동성입니다. 항공사의 주요 비용 중 하나인 유류비는 국제 유가에 따라 크게 변동하며, 이는 항공사의 수익성에 직접적인 영향을 미칩니다. 또한, 대한항공과의 통합 과정에서 예상치 못한 변수가 발생하거나 합병 비율에 대한 불만이 제기될 경우 주가에 부정적인 영향을 미칠 수 있습니다. 이란 전쟁과 같은 지정학적 리스크 또한 국제 유가 상승을 부추겨 항공업계에 부담을 줄 수 있는 요인입니다. 따라서 투자자들은 이러한 거시 경제적 요인과 합병 관련 불확실성을 충분히 인지하고 신중하게 투자 결정을 내려야 합니다. 개인적인 경험으로는 유류비 하락 시 오히려 긍정적인 효과를 기대할 수도 있다는 점이 흥미롭습니다.

합병 관련 상세 정보는 원본 글에서 확인하세요.