아랫집 천장에서 물이 샌다면, 실손보험의 '일상생활 배상책임(일배책)' 특약으로 우리 집 누수 원인 수리비까지 보상받을 수 있습니다. 손해방지의무와 대법원 판례를 근거로 보험금 200%를 받는 입증 전략을 알아보세요.

아랫집 누수 발생 시 우리 집 수리비도 보상받을 수 있나요?

아파트 거주 중 갑자기 아랫집 천장에서 누수가 발생하면 당황스럽기 마련입니다. F씨 사례처럼 노후된 배관이 원인일 경우, 아랫집의 도배, 가구 피해 보상뿐 아니라 우리 집 배관 수리비까지 걱정해야 하는 상황이 발생할 수 있습니다. 많은 분이 일상생활 배상책임 특약으로 타인의 손해만 보상된다고 생각하지만, 상법 제676조에 명시된 '손해방지의무'에 따라 우리 집의 추가 피해 확산을 막기 위한 '필요하고 유익한 비용' 또한 보상받을 수 있습니다. 이는 곧, 우리 집 누수 원인을 즉시 제거하지 않으면 아랫집 피해가 계속 커져 더 큰 배상금이 발생할 수 있으므로, 우리 집 공사비는 보험사가 지급해야 할 미래의 더 큰 배상금을 막기 위한 비용으로 인정받기 때문입니다. 실제로 대법원 판례 역시 누수 원인 제거를 위한 공사비가 손해 방지 및 경감을 위해 필요했다면 보험사가 지급해야 할 손해방지비용에 해당한다고 보고 있습니다.

누수 사고 시 보험금 청구를 거절당하는 주요 리스크는 무엇인가요?

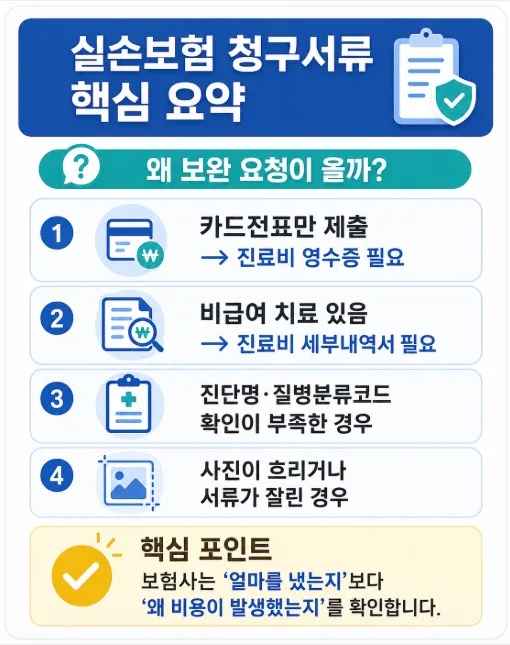

보험금 청구 시 예상치 못한 거절을 당하지 않으려면 몇 가지 주요 리스크를 미리 인지하고 대비해야 합니다. 첫째, '주소지 미변경 리스크'입니다. 이사 후 보험사에 주소 변경을 하지 않으면 현재 거주지에서 발생한 사고에 대해 보상이 거절될 수 있으므로, 가입 시점의 증권상 주소를 반드시 확인해야 합니다. 둘째, '임대인 면책 리스크'입니다. 본인이 거주하지 않고 임대한 주택에서 누수가 발생한 경우, 일반적인 일상생활 배상책임으로는 보상이 어렵습니다. 이 경우 '임대인 배상책임' 특약이 별도로 필요합니다. 셋째, '증거 부족 리스크'입니다. 누수 지점을 명확히 특정하지 못하거나, 수리 과정의 사진 등 객관적인 증거 자료가 부족하면 보험사는 해당 공사가 정말 필수적이었는지 의심하며 지급을 거절할 수 있습니다. 이러한 리스크들을 사전에 파악하고 준비하는 것이 중요합니다.

보험금 200%를 받기 위한 입증 전략은 무엇인가요?

보험금 청구 시 보험사와의 분쟁을 최소화하고 최대한의 보상을 받기 위해서는 철저한 입증 전략이 필요합니다. 첫째, '단계별 사진 채취'입니다. 수리 전에는 아랫집 피해 상황과 우리 집 누수 부위의 측정 수치를, 수리 중에는 바닥을 뜯어낸 누수 배관의 정확한 누수 지점을 확인할 수 있는 사진을, 수리 후에는 교체 완료된 배관 및 마감 상태를 촬영해야 합니다. 둘째, '전략적 소견서 확보'입니다. 수리 업체로부터