실손보험 갱신 시마다 보험료 상승으로 고민이라면, 1·2세대 구실손과 4세대 착한실손 중 나에게 유리한 유지 전략을 선택해야 합니다. 2026년 기준, 구실손은 높은 보험료 부담이, 착한실손은 높아진 자기부담금이 단점입니다.

왜 지금 1·2세대 구실손에서 4세대 착한실손 전환을 고려해야 할까요?

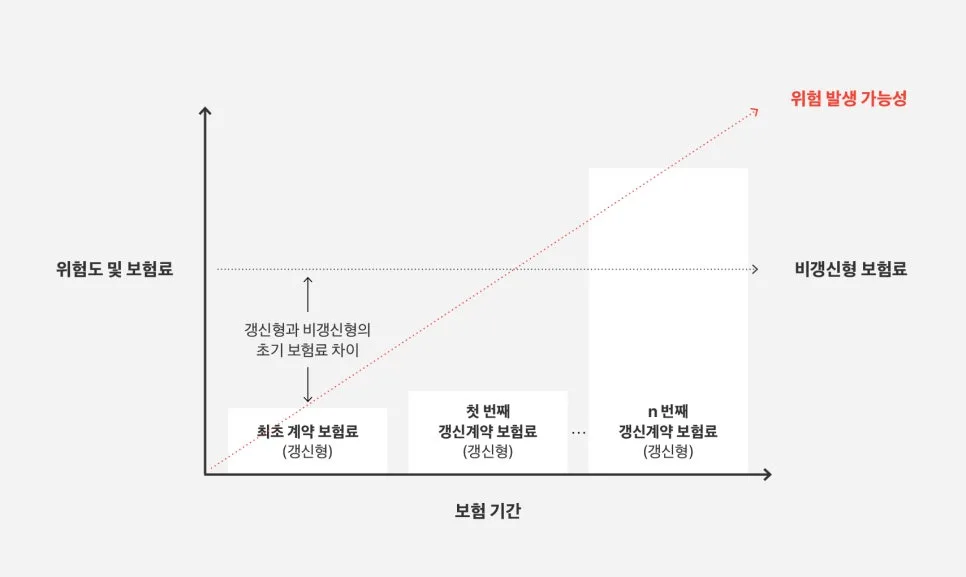

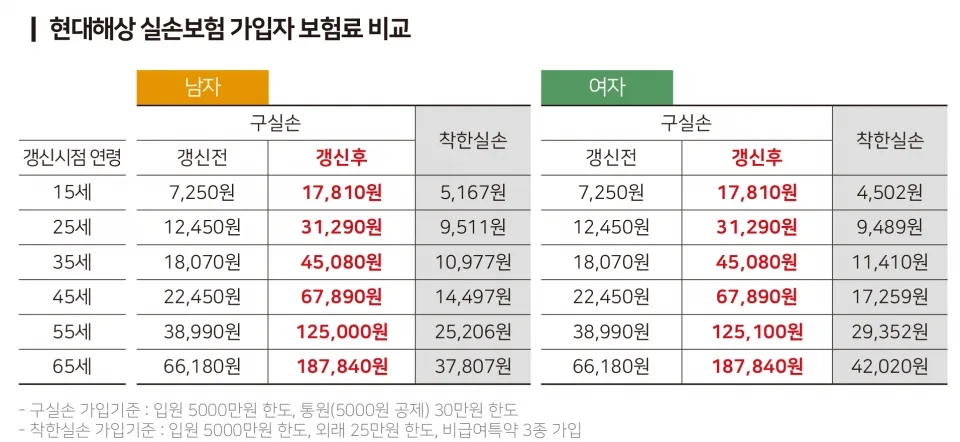

매년 갱신 통보서를 받을 때마다 치솟는 보험료에 부담을 느끼는 1·2세대 구실손 가입자들이 많습니다. 실제로 제 고객 중 50대 김 님은 15년 이상 유지해 온 1세대 구실손 보험료가 월 3만 원대에서 12만 원 이상으로 훌쩍 뛰었습니다. 병원 방문이 잦지 않음에도 불구하고 높은 보험료 때문에 유지 여부를 고민하셨죠. 이러한 상황은 지속적인 의료비 인상과 실손보험 손해율 악화로 인해 보험사들이 보험료를 크게 인상할 수밖에 없기 때문입니다. 금융당국 또한 장기적인 보험 제도 유지를 위해 기존 가입자의 4세대 실손 전환을 적극적으로 권장하고 있습니다. 따라서 현재 높은 보험료로 어려움을 겪고 있다면, 지금이 바로 실손보험 리모델링을 통해 보험료 절감 방안을 모색할 최적의 시기입니다.

착한 실손(4세대 실손)으로 전환 시 얻을 수 있는 3가지 핵심 이점은 무엇인가요?

2021년 7월 출시된 4세대 착한실손보험은 기존 실손보험 대비 명확한 장점을 제공하여 많은 가입자들이 전환을 고려하고 있습니다. 첫째, 압도적으로 저렴한 보험료입니다. 4세대 실손은 1세대 대비 약 70%, 2세대 대비 약 50%가량 저렴하여 월 보험료 부담을 크게 줄일 수 있습니다. 둘째, 비급여 진료비 할인/할증 시스템입니다. 직전 1년간 비급여 보험금 수령액에 따라 다음 해 보험료가 할인되거나 할증되는 구조로, 비급여 진료를 적게 이용하는 가입자에게 유리합니다. 예를 들어, 1년간 비급여 보험금을 전혀 받지 않았다면 다음 연도 보험료가 할인됩니다. 셋째, 간편한 전환 절차와 혜택입니다. 별도의 심사 없이 전환이 가능하며, 일부 보험사에서는 전환 후 1년간 보험료 50% 할인 혜택을 제공하기도 합니다. 또한, 전환 후 6개월 이내 청구 이력이 없다면 기존 실손으로 복귀할 수 있는 계약 철회 제도도 있어 부담 없이 시도해 볼 수 있습니다.

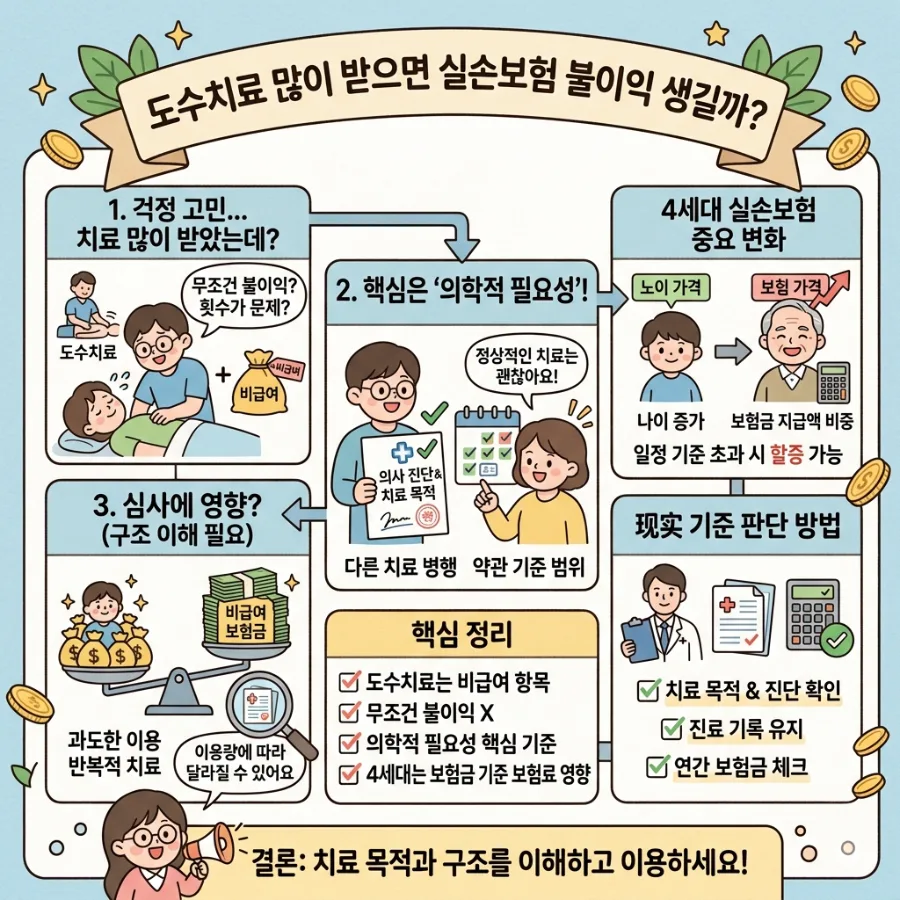

착한 실손(4세대 실손) 전환 시 반드시 고려해야 할 2가지 단점은 무엇인가요?

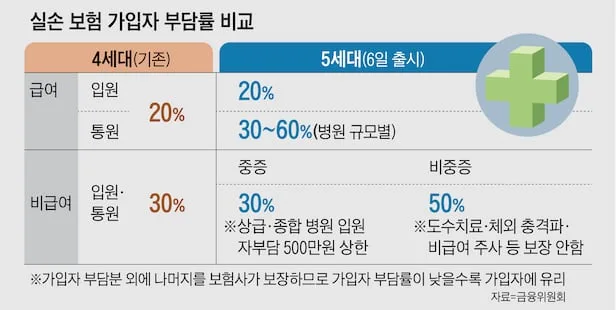

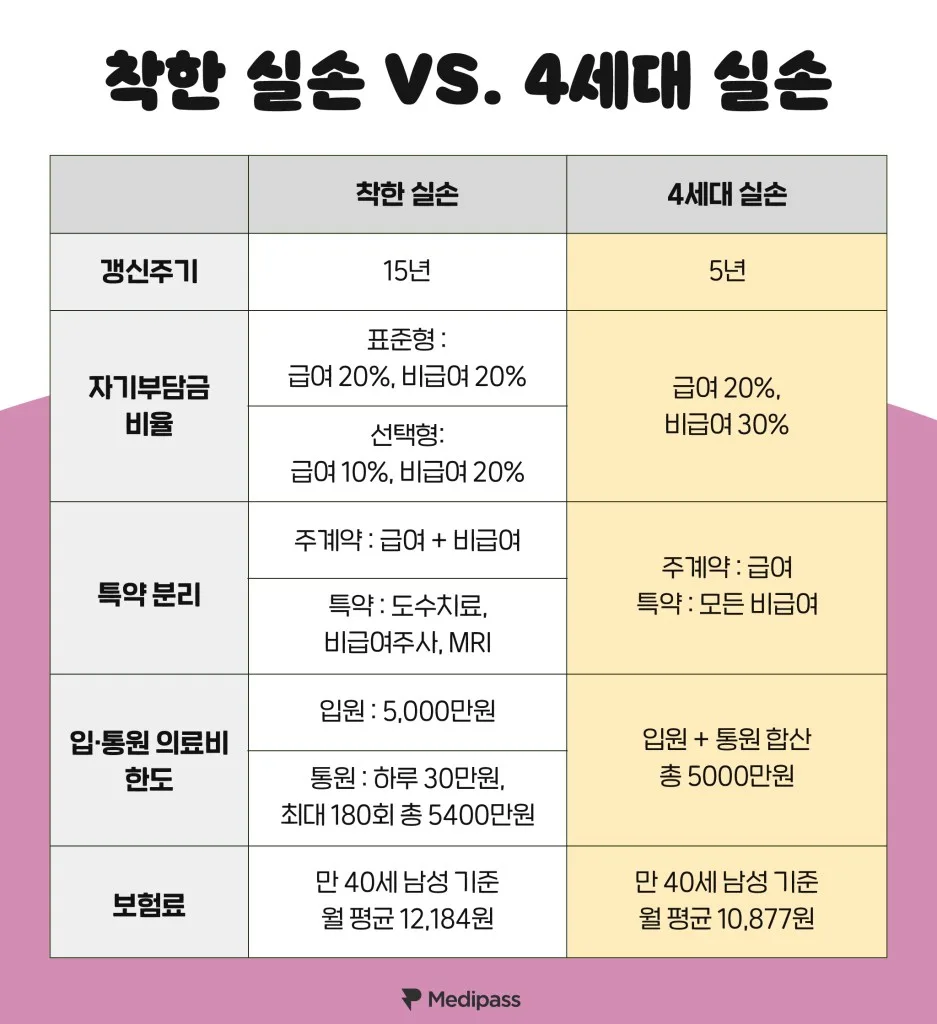

4세대 착한실손으로의 전환이 모든 가입자에게 유리한 것은 아닙니다. 명확한 단점들을 인지하고 자신에게 맞는 유지 전략을 세우는 것이 중요합니다. 첫째, 높아진 자기부담금입니다. 1·2세대 구실손은 자기부담금이 없거나 매우 낮았지만, 4세대 실손은 급여 20%, 비급여 30%의 자기부담금이 적용됩니다. 이는 병원비 중 본인이 부담해야 하는 금액이 늘어난다는 의미로, 병원 방문이 잦거나 비급여 진료를 많이 받는 경우 의료비 부담이 체감될 수 있습니다. 둘째, 비급여 보장 축소 및 특약 분리입니다. 비급여 도수치료, MRI, 주사료 등 과잉 진료 우려가 있는 항목들이 특약으로 분리되어, 해당 특약을 추가해야만 보장받을 수 있습니다. 평소 특정 비급여 치료를 꾸준히 받는 분이라면 보장 공백이 생길 수 있으므로 신중한 판단이 필요합니다.

나에게 맞는 실손보험 유지 전략은 무엇인가요?

나에게 가장 유리한 실손보험 유지 전략은 개인의 건강 상태와 의료 이용 빈도에 따라 달라집니다. 만약 젊고 건강하여 병원 방문이 잦지 않은 20~40대 직장인이라면, 착한 실손(4세대 실손)으로 전환하여 낮은 보험료로 미래를 대비하는 것이 유리할 수 있습니다. 비급여 진료비 할인 혜택을 받을 가능성이 높고, 보험료 절감 효과가 크기 때문입니다. 반면, 병원 방문이 잦거나 비급여 진료를 자주 받는 분, 또는 기존 구실손의 넓은 보장 범위를 포기하기 어렵다면 신중하게 접근해야 합니다. 이 경우, 보험료 인상률을 감안하더라도 구실손을 유지하는 것이 나을 수도 있습니다. 개인의 상황에 맞는 최적의 선택을 위해 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.