실손보험 갱신 거절은 법적으로 어렵지만, 도수치료 등 비급여 청구가 잦으면 4세대 실손의 경우 보험료가 직접적으로 인상될 수 있습니다. 1~3세대 실손은 개인 청구 이력이 보험료에 영향을 주지 않습니다.

실손보험 갱신 시 거절될 수 있나요?

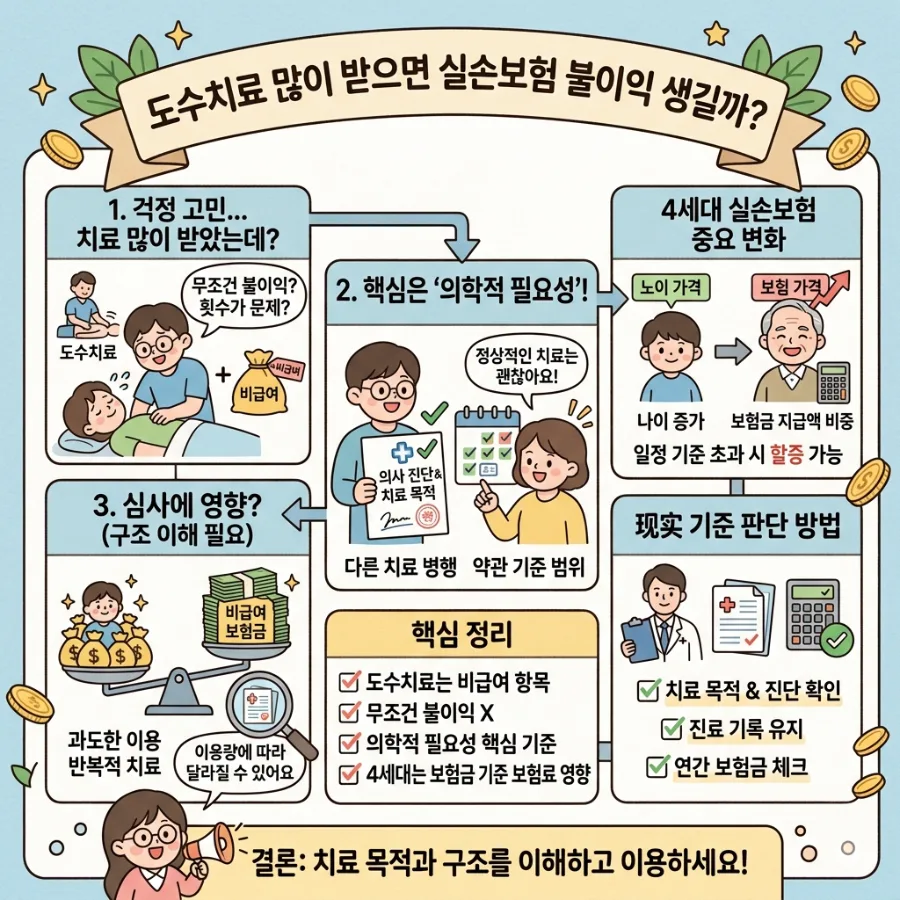

보험 상품 개발자로서 직접 경험한 바에 따르면, 현행 실손보험 표준약관상 보험사는 청구를 많이 했다는 이유만으로 갱신을 일방적으로 거절할 수 없습니다. 이는 치료받을 권리, 청구할 권리, 그리고 갱신받을 권리가 법적으로 보호받기 때문입니다. 따라서 도수치료를 자주 받았다는 사실만으로 갱신이 거절될 가능성은 매우 낮다고 볼 수 있습니다. 안심하고 필요한 치료를 받으셔도 됩니다. 하지만 이는 1~3세대 실손보험에 해당되는 내용이며, 4세대 실손보험은 다른 기준이 적용될 수 있습니다.

도수치료 청구가 보험료 인상에 영향을 주나요?

실손보험 갱신 시 보험료는 개인의 청구 이력보다는 전체 가입자의 손해율을 기반으로 조정되는 것이 일반적입니다. 즉, 특정 개인이 도수치료를 많이 청구했다고 해서 해당 개인의 보험료만 직접적으로 인상되는 구조는 아닙니다. 다만, 도수치료와 같은 비급여 항목의 청구가 전국적으로 폭발적으로 증가하면 전체 가입자의 손해율이 상승하고, 이는 결국 전체 실손보험료 인상으로 이어질 수 있습니다. 이는 마치 '나만 잘리는 게 아니라 우리 모두 같이 오르는' 상황과 같습니다. 이것이 현재 실손보험료가 매년 가파르게 오르는 현실적인 이유 중 하나입니다.

4세대 실손보험의 보험료 할증은 어떻게 다른가요?

2021년 7월 이후 가입한 4세대 실손보험은 이전 세대와 구조적으로 큰 차이가 있습니다. 특히 비급여 항목에 대한 보험료 산정 방식이 개인의 청구 실적과 직접적으로 연동됩니다. 도수치료는 비급여 항목에 해당하므로, 4세대 실손 가입자가 도수치료를 자주 청구할 경우 다음 갱신 시 본인의 비급여 보험료가 직접적으로, 그리고 더 많이 오를 수 있습니다. 이는 갱신 거절과는 다른 개념의 '보험료 할증'으로, 조용하지만 지속적으로 보험료 부담을 가중시킬 수 있다는 점에서 더 무서울 수 있습니다. 따라서 4세대 실손 가입자는 비급여 청구 전 신중한 판단이 필요합니다.

필요한 도수치료, 참아야 할까요?

결론부터 말씀드리면, 필요한 치료는 참을 이유가 전혀 없습니다. 그것이 바로 보험을 가입한 본질적인 이유이기 때문입니다. 만약 1세대, 2세대, 또는 3세대 실손보험 가입자라면 도수치료 청구가 개인 보험료에 직접적인 영향을 주지 않으므로, 받은 만큼 망설임 없이 청구하시면 됩니다. 하지만 4세대 실손보험 가입자라면 상황이 다릅니다. 비급여 청구 누적이 보험료에 반영되므로, 치료가 정말 필수적인지, 혹시 급여 항목으로 대체할 수 있는 방법은 없는지 등을 한 번 더 확인하는 것이 현명합니다. 본인이 몇 세대 실손보험에 가입했는지 확실하지 않다면, 지금 바로 보험증권을 확인하여 가입 시기를 파악해 보시기 바랍니다.

보험 상품 개발자가 전하는 실손보험 활용 팁

보험사가 무서워서 정작 필요한 치료를 참는 일은 보험의 존재 이유를 스스로 부정하는 것과 같습니다. 하지만 내가 가입한 실손보험이 몇 세대인지, 비급여 청구가 내 보험료에 어떤 영향을 미치는지 정확히 아는 것은 매우 중요합니다. 알고 현명하게 사용하는 보험과, 두려움 때문에 사용하지 못하는 보험 사이에는 분명한 결과의 차이가 존재합니다. 오늘 이 글이 그 차이를 만드는 데 도움이 되었기를 바랍니다. 이 내용은 실제 보험 상품 개발 경험을 바탕으로 한 개인적인 견해이며, 특정 상품이나 보험사를 지칭하지 않습니다. 가입 전에는 반드시 해당 보험의 약관을 전문적으로 확인하고, 필요한 경우 전문가와 상담하시기를 권장합니다.

실손보험 갱신 및 청구 관련 자세한 내용은 보험 약관을 확인하세요.