실손보험료, 매년 부담되셨나요? 2026년에는 도수치료 등 비급여 항목 제외 또는 5세대 실손 전환으로 연 최대 72만원까지 절약 가능합니다. 나에게 맞는 최적의 절감 방법을 알아보세요.

실손보험료, 왜 비교하고 줄여야 할까요?

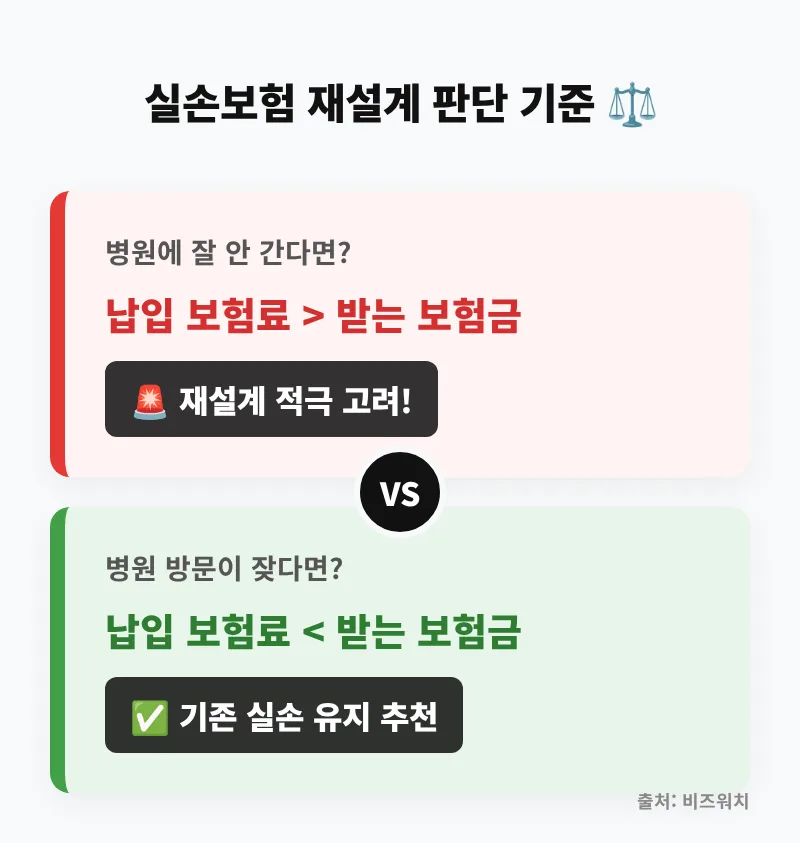

실손보험은 미래를 대비하는 중요한 금융 상품이지만, 납입하는 보험료 대비 받는 보험금 혜택이 적다면 합리적인 투자가 아닙니다. 금융당국에서도 강조하듯, 지난 3년간 받은 보험금 총액과 1년간 납입한 보험료를 냉정하게 비교해보는 것이 중요합니다. 여기에 가족력, 현재 건강 상태, 향후 예상되는 의료비 지출 등을 종합적으로 고려하여 현재의 실손보험 유지가 최선인지, 아니면 보장을 줄여 보험료를 낮추는 것이 현명한 선택인지 판단해야 합니다. 실제로 보험료보다 보험금 수령액이 현저히 적다면, 보험료 절감을 위한 적극적인 검토가 필요합니다.

이 비교는 현재의 실손보험 설계를 재점검하는 중요한 기준점이 됩니다.

도수치료 등 비급여 항목 제외로 보험료 얼마나 아낄 수 있나요?

기존 실손보험의 폭넓은 보장을 유지하면서도 보험료 부담을 덜고 싶다면 '선택형 할인 특약'을 고려해볼 수 있습니다. 이 제도는 본인이 불필요하다고 판단되는 특정 진료 항목(예: 도수치료, 비급여 주사제 등)을 보장에서 제외하는 대신 보험료를 할인받는 방식입니다. 예를 들어, 근골격계 질환으로 병원 방문 빈도가 낮은 경우 '도수치료' 항목을 면책으로 설정하면 기존 보험료의 약 20%를 절감할 수 있습니다. 실제 1세대 실손보험에 가입한 60대 여성의 경우, 연간 약 43만 2천 원의 보험료를 절약하는 효과를 볼 수 있습니다. 다만, 이 선택형 할인 특약은 가입 후 보장 내용을 다시 추가하기 어려울 수 있으므로 신중한 결정이 필요합니다.

5세대 실손 전환 시 보험료 절감 효과는 어느 정도인가요?

병원 방문 횟수가 적거나 향후 비급여 진료 가능성이 낮다고 판단되는 경우, '5세대 실손보험으로의 전환'은 매우 파격적인 보험료 절감 효과를 가져올 수 있습니다. 예를 들어, 1세대 실손보험에 가입한 40대 남성의 월 보험료가 7만 8천 원이었다면, 5세대 실손으로 전환 시 월 1만 6천 원 수준으로 약 6만 2천 원, 연간 74만 4천 원까지 절감 가능합니다. 또한, 2026년 11월부터 시행되는 계약 전환 할인 혜택을 활용하면 3년간 보험료의 50%를 추가로 할인받을 수 있어 절감 효과는 더욱 커집니다. 실제 60대 여성 가입자의 경우, 1세대 보험료(월 17만 8천 원) 대비 5세대 전환 시 월 4만 2천 원까지 낮출 수 있으며, 전환 할인 적용 시 월 2만 1천 원 수준으로 최대 88%까지 보험료를 절약할 수 있습니다.

2세대 가입자 역시 월 12만 원대 보험료를 4만 원대로 낮추고, 전환 할인 적용 시 2만 원대로 줄일 수 있습니다.

실손보험료 절감을 위한 최적의 선택은 무엇인가요?

실손보험은 단순한 지출이 아닌, 예상치 못한 의료비 지출에 대비하는 중요한 안전망입니다. 보험료 절감을 위해 '유지', '선택형 특약 가입', '5세대 실손 전환' 중 어떤 선택이 가장 유리한지는 개인의 건강 상태, 병원 이용 빈도, 경제적 여건 등을 종합적으로 고려하여 신중하게 결정해야 합니다. 제시된 수치들은 보험료 절감 효과를 중심으로 계산된 것이므로, 보장의 범위와 필요성을 충분히 검토하는 것이 중요합니다. 필요하다면 전문가와 상담하여 자신에게 맞는 최적의 솔루션을 찾는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.