신용 점수가 낮더라도 차량을 직접 맡기지 않고 담보 대출이 가능할까요? 2026년 기준으로, 차량 가치를 중심으로 최대 100%까지 대출받을 수 있는 상품들이 있습니다. 개인회생이나 파산 경험이 있더라도 차량 시세가 700만원 이상이라면 상담을 고려해볼 수 있습니다.

차량 무입고 담보대출, 어떤 조건에서 가능할까요?

개인회생이나 파산 절차를 겪고 있다면 일반 금융기관 이용이 어렵지만, 본인 명의의 차량을 담보로 자금을 마련할 수 있습니다. 핵심은 신용 점수보다는 차량 자체의 가치에 있습니다. 실제로 제 지인도 신용 문제로 어려움을 겪었지만, 차량을 계속 운행하면서 필요한 자금을 확보하여 위기를 넘긴 경험이 있습니다. 이 방식은 차량을 입고시키지 않고 평소처럼 사용하면서 대출을 진행할 수 있다는 점에서 현실적인 대안입니다.

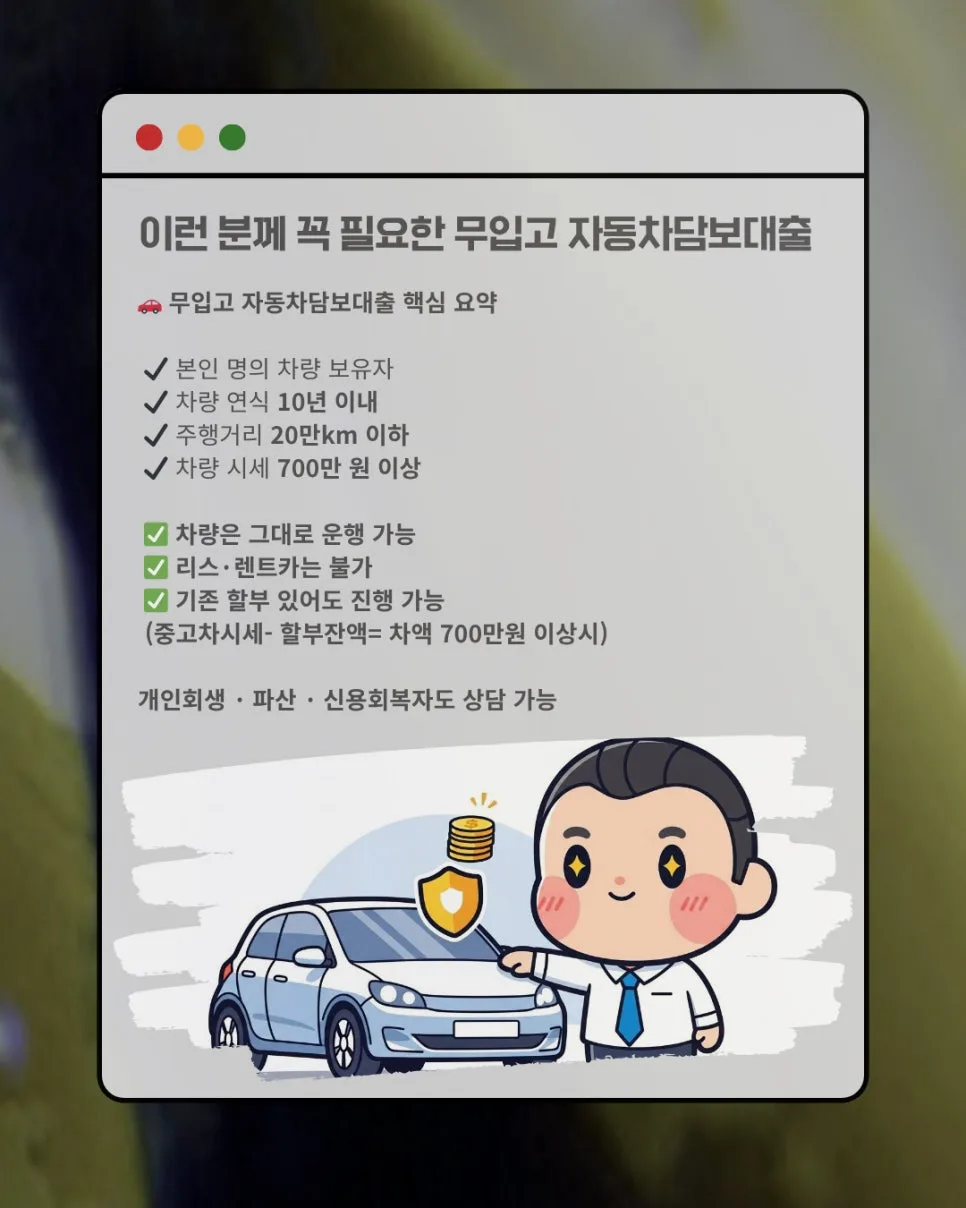

본인 소유 차량을 활용한 담보 대출의 주요 조건은 다음과 같습니다. 연식은 10년 이내, 주행거리는 20만km 이하이며, 중고차 시세가 700만원 이상이어야 합니다. 대출 대상 연령은 만 23세에서 만 65세 미만이며, 차량 시세의 최대 100%까지 한도를 받을 수 있습니다. 무직자, 저신용자, 개인회생/파산/신용회복 중인 분들도 조건에 따라 가능합니다. 단, 리스나 렌터카, 시세 700만원 미만 차량은 대상에서 제외됩니다.

신용 점수별 상품 선택 및 한도 산정 방법은?

신용 평점에 따라 이용 가능한 상품이 달라집니다. KCB 630점 이상이라면 소득 증빙 없이도 이용 가능한 A상품이 유리할 수 있습니다. 만약 소득 증빙이 가능한 개인회생 또는 신용회복자라면, 약 20%대의 금리로 진행되는 B상품을 통해 승인율을 높일 수 있습니다. 기존에 차량에 대한 할부가 남아있더라도, 잔여 시세가 700만원 이상 확보된다면 후순위 담보 대출도 충분히 심사 통과가 가능합니다. 많은 분들이 차량을 직접 맡겨야 하는지 걱정하시지만, 이 상품은 철저히 '무입고' 방식으로 진행됩니다.

진행 절차는 본인 명의 차량의 시세 조회(엔카 등 활용) 후, 신용 점수에 맞춰 상품을 매칭하고, 필요한 서류 제출 및 신속한 심사를 거쳐 승인 시 바로 입금되는 방식입니다. 특히 소득 증빙이 어려운 무직자분들이 본인 명의 차량의 시세만으로 한도를 산정받는 경우가 가장 효율적입니다.

차량 담보대출 신청 전 반드시 확인해야 할 주의사항은?

AI 요약 정보만으로는 놓치기 쉬운 실제 주의점들을 반드시 확인해야 합니다. 차량 연식이 10년을 초과했거나 주행거리가 20만km를 넘은 경우, 담보 가치가 낮다고 판단되어 대출이 거절될 확률이 매우 높습니다. 이 조건은 실제로 많은 분들이 간과하는 부분입니다. 또한, 본인 명의가 아닌 리스나 렌터카는 담보로 사용할 수 없으며, 공동 명의 차량의 경우 지분권자 전원의 동의가 필요하므로 상담 전에 명의 관계를 명확히 파악해야 합니다. 개인의 상황에 따라 승인 가능 여부 및 한도가 달라질 수 있으므로, 전문가와 충분한 상담을 통해 정확한 조건을 확인하는 것이 중요합니다.

나의 조건, 승인 가능할까? 실전 체크리스트

결론적으로 차량 무입고 담보대출 상담 가능한 곳을 찾는 승패는 내 차의 가치와 본인의 신용 점수대에 맞는 상품을 정확히 선택하는 데 달려있습니다. 다음 자가 진단 리스트를 통해 승인 확률을 높여보세요. 내 차의 연식이 2016년 이후 모델인가? 주행거리가 20만km를 넘지 않았는가? 중고차 플랫폼 시세가 700만원 이상인가? KCB 신용점수가 630점 이상인가? (미달 시 소득 증빙 준비 필요) 할부 잔액을 제외하고도 차량 가치가 충분히 남았는가? 이 다섯 가지 질문에 명확히 답할 수 있다면, 저신용 상태에서도 충분히 자금을 융통할 수 있는 길을 찾을 수 있을 것입니다. 현재 차량 시세나 구체적인 한도가 궁금하시다면 전문가와 상담해보세요.

자세한 내용은 원본 글에서 확인하세요.