상동 롯데캐슬 청약 시 6억 원 대출 한도 제한으로 인해 실제 필요한 현금이 크게 늘어납니다. 분양가 외 발코니 확장, 옵션, 중도금 이자 등을 고려하면 최소 7억 원 이상의 순수 현금이 필요할 수 있습니다.

상동 롯데캐슬 청약 시 추가 비용은 얼마나 발생하나요?

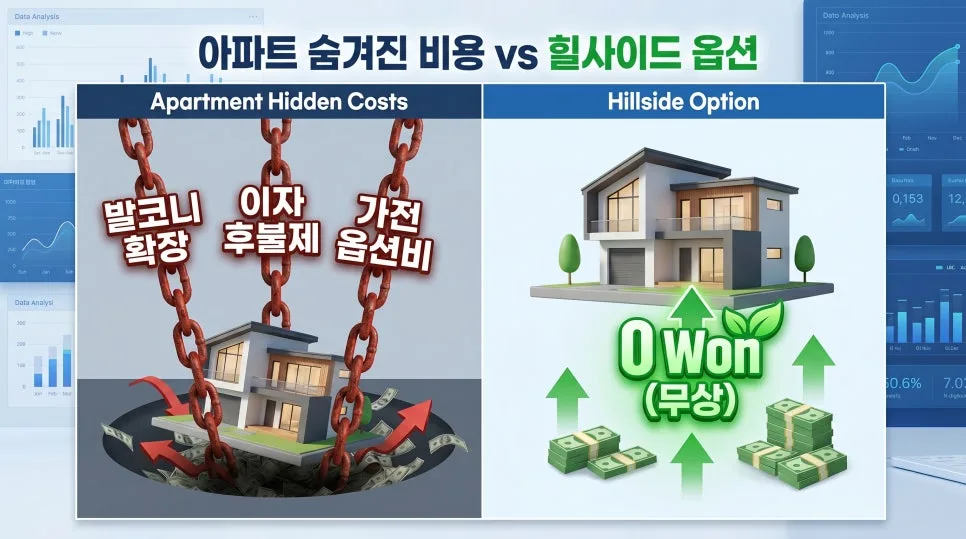

상동 롯데캐슬의 예상 분양가는 84타입 기준 11억 원에서 13억 원 선으로 예상됩니다. 하지만 실제 입주까지는 눈에 보이는 분양가 외에 추가적인 현금 지출이 필수적입니다. 가장 큰 비중을 차지하는 것은 발코니 확장비로, 약 3,000만 원에서 4,000만 원이 발생합니다. 또한, 분양가의 60%에 해당하는 중도금에 대한 후불 이자도 무시할 수 없습니다. 연 4.5% 금리로 3년간 계산하면 입주 시점에 약 4,500만 원의 이자가 발생하며, 시스템 에어컨, 붙박이장 등 필수 옵션 비용으로 최소 2,000만 원이 추가됩니다. 따라서 상동 롯데캐슬의 경우, 실제 필요한 총 취득 자금은 분양가 외 약 1억 원 이상의 추가 현금이 필요하다고 볼 수 있습니다. 청약 전 모델하우스를 방문하여 무상 옵션 혜택 등을 꼼꼼히 확인하는 것이 중요합니다.

상동 힐사이드 어반시티는 어떤 혜택이 있나요?

상동 힐사이드 어반시티는 주거형 오피스텔로, 현재 1억 원 즉시 할인과 함께 분양가에서 현금을 돌려주는 페이백 혜택을 제공하여 실질 체감가를 6억 원대로 낮췄습니다. 이는 아파트 청약 가점이 부족하거나 잔금 대출 부담을 느끼는 분들에게 매력적인 조건입니다. 특히, 발코니 확장비가 무상으로 제공되며, 중도금 이자 후불제 또한 적용되지 않아 추가적인 비용 부담이 없습니다. 또한, 시스템 에어컨 4대, 최고급 빌트인 가전 등 수천만 원 상당의 풀옵션이 분양가에 포함되어 있어 별도의 옵션 비용이 발생하지 않습니다. 즉시 입주가 가능하다는 점도 큰 장점으로, 공사 기간 동안 발생하는 중도금 이자 부담 없이 잔금 대출로 바로 전환할 수 있습니다.

6억 원 대출 한도 규제가 실투자금에 미치는 영향은?

최근 강화된 아파트 대출 규제로 인해 대출 한도가 6억 원으로 제한되면서, 실제 필요한 현금 보유액이 크게 늘어났습니다. 예를 들어, 상동 롯데캐슬의 예상 분양가가 12억 원이고 총 취득 필요 자금이 13억 원이라고 가정해 보겠습니다. 이 경우, 최대 6억 원의 대출만 가능하므로 나머지 7억 원 이상을 순수 현금으로 충당해야 합니다. 이는 일반적인 30~40대 실수요자에게는 매우 높은 진입 장벽이 될 수 있습니다. 반면, 상동 힐사이드 어반시티의 경우 혜택 반영 시 실질가가 6억 9,000만 원이며, 일반적인 70% 대출 시 약 4억 7,600만 원의 대출이 가능합니다. 이를 고려하면 약 2억 원 내외의 현금으로도 입성이 가능하여, 롯데캐슬 대비 최소 5억 원 이상의 현금 부담 차이가 발생합니다. 취득세는 별도입니다.

상동 롯데캐슬 청약 시 주의해야 할 점은 무엇인가요?

상동 롯데캐슬 청약을 고려하신다면, 눈에 보이는 분양가만으로 섣불리 판단해서는 안 됩니다. 앞서 설명드린 발코니 확장비, 중도금 이자 후불제, 필수 옵션 비용 등을 합하면 실제 필요한 현금이 수천만 원에서 1억 원 이상 추가된다는 점을 반드시 인지해야 합니다. 특히, 6억 원으로 제한된 아파트 대출 한도를 고려할 때, 총 취득 자금에서 대출 가능 금액을 제외한 나머지 금액을 현금으로 마련해야 하므로, 최소 7억 원 이상의 순수 현금 확보가 필요할 수 있습니다. 이는 자금 계획에 큰 부담이 될 수 있으므로, 본인의 자금 상황을 면밀히 점검하고 감당 가능한 수준인지 신중하게 판단해야 합니다. 또한, 무상 옵션이나 특별 혜택이 있는지 모델하우스를 방문하여 직접 확인하는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.