사회초년생을 위한 연금 투자, 계좌별 맞춤 포트폴리오 전략은 2026년에도 중요합니다. 핵심은 세금 혜택을 극대화하는 통장과 자산의 매칭입니다. ISA, 연금저축, IRP는 세금 방어에, 일반 주식 및 해외 주식 계좌는 공격적 투자에 활용하여 절세와 수익을 동시에 잡는 것이 중요합니다.

사회초년생을 위한 절세 계좌 활용법은 무엇인가요?

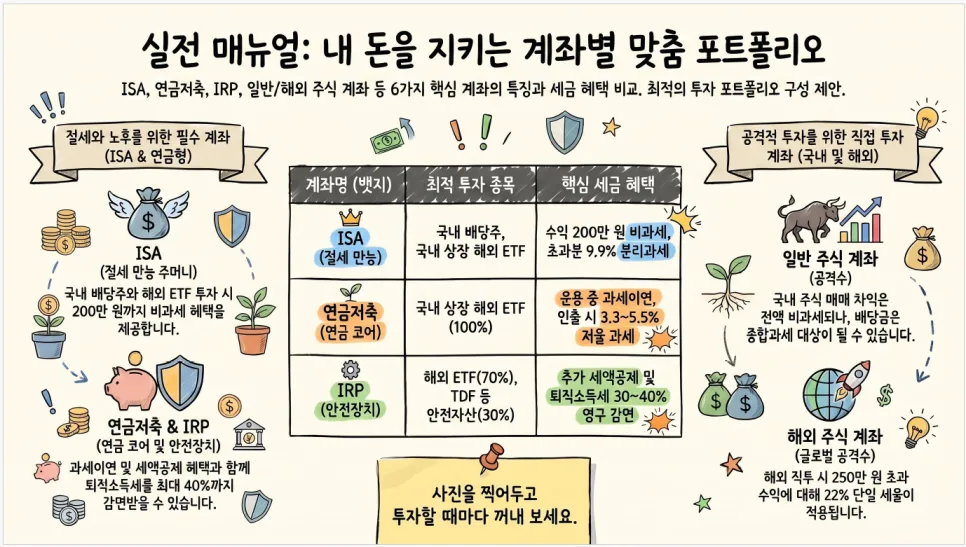

사회초년생에게 ISA, 연금저축, IRP는 세금 방어를 위한 필수 계좌입니다. ISA는 국내 배당주와 국내 상장 해외 ETF 투자 시 수익 200만원까지 비과세 혜택을 제공하며, 초과분에 대해서는 9.9%의 분리과세를 적용받습니다. 연금저축 계좌는 국내 상장 해외 ETF 100%로 운용하며, 과세이연 후 인출 시 3.3%~5.5%의 낮은 세율이 적용됩니다. IRP는 해외 ETF 70%와 TDF 등 안전자산 30%로 구성하여 추가 세액공제 혜택과 퇴직소득세 30~40% 감면 효과를 얻을 수 있습니다. 이 세 계좌는 '시작 → 중심 → 마무리' 순서로 활용하는 것이 효과적입니다.

공격적인 투자를 위한 계좌는 어떻게 구성해야 하나요?

공격적인 투자를 위해서는 일반 주식 계좌와 해외 주식 계좌를 활용할 수 있습니다. 일반 주식 계좌는 국내 주식 매매차익에 대한 비과세 혜택이 있지만, 배당금은 종합과세 대상이 될 수 있습니다. 해외 주식 계좌는 미국 개별 주식이나 해외 ETF 투자 시 250만원 초과 수익에 대해 22%의 단일 세율을 적용받으며, 이는 종합소득세 합산 대상에서 제외되는 큰 장점이 있습니다. ISA, 연금저축, IRP 계좌의 투자 한도를 초과하는 자금은 이 두 계좌를 통해 운용하는 것이 일반적인 부자들의 자금 흐름 방식입니다.

자산별 최적의 통장 매칭 전략은 무엇인가요?

자산의 종류에 따라 최적의 통장을 매칭하는 것이 세금 폭탄을 피하는 핵심입니다. 예를 들어, 국내 고배당 ETF는 ISA에 투자하여 배당세 회피를 노릴 수 있으며, 국내 상장 미국 ETF는 연금저축 계좌에서 100% 운용하는 것이 유리합니다. TDF나 기타 안전자산은 IRP 계좌에 편입하여 안전자산 30% 규칙을 충족시키면서 세제 혜택을 받을 수 있습니다. 국내 개별 주식은 일반 주식 계좌에서 매매차익 비과세 혜택을, 미국 개별 주식은 해외 주식 계좌에서 22% 단일 세율을 활용하는 것이 효율적입니다. 같은 종목이라도 어떤 통장에 담느냐에 따라 세금 부담이 크게 달라지므로, 통장 매칭을 우선순위에 두어야 합니다.

사회초년생이 흔히 저지르는 투자 실수는 무엇인가요?

사회초년생들이 흔히 저지르는 투자 실수 5가지는 다음과 같습니다. 첫째, 국내 상장 미국 ETF를 일반 주식 계좌에 매수하여 종합과세 및 건보료 폭탄을 맞는 경우입니다. 둘째, 연금저축 계좌에 세금 혜택이 없는 국내 주식형 ETF를 편입하는 경우입니다. 셋째, IRP 계좌를 한도까지 채우기 위해 무리하게 투자했다가 중도 해지 시 16.5%의 기타소득세를 부담하는 경우입니다. 넷째, ISA 만기를 3년으로 설정했는데 금융소득종합과세 대상이 되어 신규 가입이 차단되는 경우입니다. 마지막으로, 퇴직금을 일시금으로 수령하여 30~40% 더 높은 세금을 부담하는 경우입니다. 이러한 실수만 피해도 상당한 금액을 절약할 수 있습니다.

자세한 내용은 원본 글에서 확인하세요.