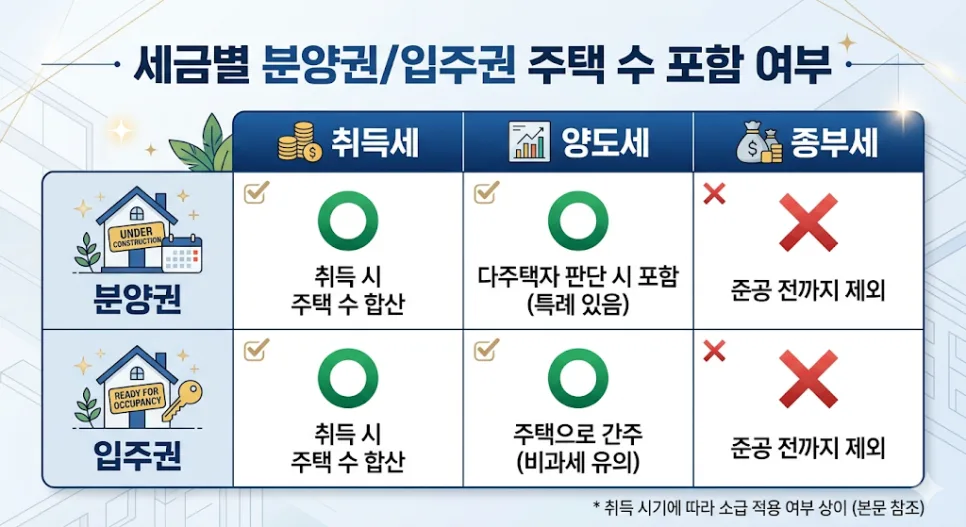

많은 분이 분양권·입주권 주택 수 포함 여부를 놓쳐 세금 폭탄을 맞습니다. 2026년 현재, 취득세와 양도소득세는 분양권과 입주권을 주택 수에 포함하지만, 종합부동산세는 완공 전까지 제외됩니다.

분양권·입주권, 취득세 계산 시 주택 수에 포함되나요?

실제로 분양권이나 입주권을 보유하고 있다면, 취득세 계산 시 주택 수 포함 여부를 반드시 확인해야 합니다. 특히 2020년 8월 12일 이후 취득한 분양권은 취득세 산정 시 주택 수에 포함되므로, 1주택자가 분양권을 추가로 취득하면 향후 새집을 취득할 때 2주택자 세율이 적용될 수 있습니다. 입주권은 이전부터 주택 수에 포함되어 왔습니다. 분양권 자체에는 취득세를 부과하지 않지만, 완공 후 입주 시점에 적용되는 취득세율은 분양권 취득 시점의 주택 수를 기준으로 결정된다는 점을 유념해야 합니다.

양도소득세 비과세, 분양권·입주권이 걸림돌이 되나요?

양도소득세 계산 시 분양권과 입주권은 비과세 혜택을 받기 어렵게 만드는 요인이 될 수 있습니다. 2021년 1월 1일 이후 취득한 분양권은 양도세 계산 시 주택 수에 포함됩니다. 따라서 1주택자가 분양권을 보유한 상태에서 기존 주택을 매도할 경우, 2주택자로 간주되어 양도세 비과세 혜택을 받지 못할 가능성이 높습니다. 다만, 이사를 목적으로 분양권을 취득한 경우라면 완공 후 3년 이내에 기존 주택을 처분하는 등 일정한 요건을 충족하면 비과세 특례를 적용받을 수 있습니다.

종합부동산세(종부세)는 분양권·입주권에 어떻게 적용되나요?

종합부동산세는 세 가지 세금 중 유일하게 분양권과 입주권에 대해 상대적으로 관대한 편입니다. 종부세는 매년 6월 1일 기준으로 실제 거주가 가능한 주택에 대해서만 부과됩니다. 따라서 아직 완공되지 않은 분양권이나 입주권은 종부세 과세 대상에 포함되지 않으며, 주택 수에도 포함되지 않습니다. 만약 다주택자로 인한 중과세 부담을 피하고 싶다면, 완공 시점을 6월 1일 이후로 조율하여 준공 승인을 받는 것이 절세 전략이 될 수 있습니다.

2026년, 분양권·입주권 관련 세금 주의사항은 무엇인가요?

분양권과 입주권은 취득 시기에 따라 세금 계산 방식이 달라 매우 복잡하게 느껴질 수 있습니다. 특히 분양권이나 입주권이 주택 수에 포함된다는 사실을 인지하지 못하고 기존 주택을 매도했다가 양도세 비과세 혜택을 놓치는 경우가 가장 흔한 실수입니다. 따라서 집을 매도할 계획이 있다면, 본인뿐만 아니라 세대원 전체가 보유한 분양권이나 입주권이 있는지 꼼꼼히 확인하는 것이 중요합니다. 개인의 상황에 따라 세금 부담이 달라질 수 있으므로, 필요하다면 전문가와 상담하여 정확한 세금 계획을 세우는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.