보험 가입 시 만 나이가 아닌 '보험나이'가 적용된다는 사실, 알고 계셨나요? 보험나이는 계약 시점의 만 나이를 기준으로 6개월 미만은 버리고 6개월 이상은 올림하여 계산하며, 매년 계약일마다 나이가 증가하는 것으로 간주합니다. 이는 보험료 산정이나 가입 연령 제한 적용 시 만 나이와 다르게 작용할 수 있어, 가입 시점을 신중하게 고려해야 합니다.

보험나이란 무엇이며 만 나이와 어떻게 다른가요?

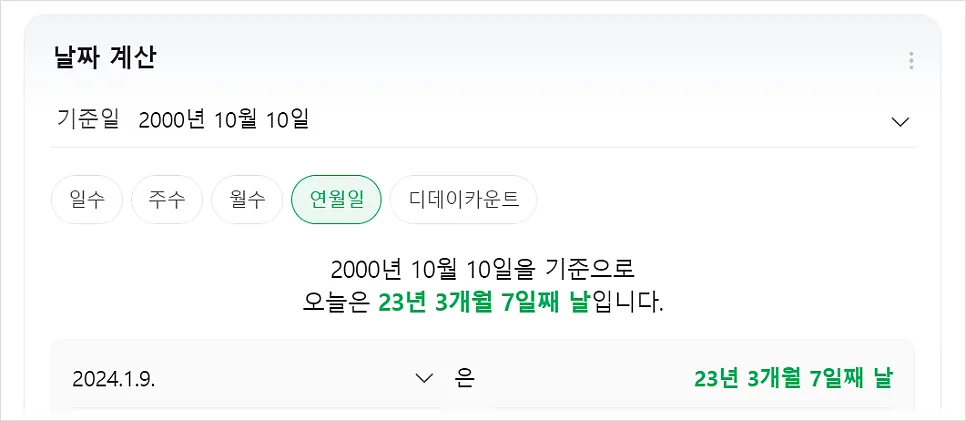

보험나이는 계약일 현재의 만 나이를 기준으로, 6개월 미만의 끝수는 버리고 6개월 이상의 끝수는 1년으로 계산하는 방식입니다. 이후 매년 계약 해당일에 나이가 증가하는 것으로 간주합니다. 예를 들어, 2000년 10월 10일생인 사람이 2024년 1월 9일에 보험을 가입한다면, 만 나이는 23세이지만 보험나이 역시 23세입니다. 하지만 보험나이는 매년 1월 9일마다 증가하므로, 만 나이 기준 생일(10월 10일)보다 보험나이가 더 빨리 증가하게 됩니다. 이는 보험료나 가입 연령 제한에 영향을 미칠 수 있습니다.

실제 보험 가입 시점의 나이 계산은 만 나이와 보험나이가 다를 수 있으므로, 가입 전에 반드시 확인해야 합니다.

보험나이 적용 시 가입자는 어떤 이점을 얻을 수 있나요?

보험나이 개념을 활용하면 보험료나 가입 연령 제한 측면에서 유리한 시점을 포착할 수 있습니다. 특히 보험나이가 만 나이보다 늦게 증가하는 경우, 만 나이 기준 6개월이 경과하기 전에 보험에 가입하면 상대적으로 낮은 보험료로 보장을 받거나, 가입 연령 제한이 있는 상품에 더 오래 가입할 수 있는 기회를 얻을 수 있습니다. 예를 들어, 50세까지 특정 사고 발생 시 1억원을 보상하는 특약이 있다고 가정해 보겠습니다. 만 나이로는 2050년 10월 10일 이후에 50세가 되지만, 보험나이로는 2050년 1월 9일부터 50세가 될 수 있습니다. 따라서 만 나이 기준 49세이지만 보험나이로는 50세가 되는 기간 동안 가입이 가능할 수 있습니다.

이러한 보험나이 계산 방식을 이해하면, 자신에게 유리한 가입 시점을 파악하는 데 도움이 됩니다.

보험나이 적용 시 발생할 수 있는 불리한 점은 무엇인가요?

보험나이 제도는 가입자에게 불리하게 작용할 수도 있습니다. 앞서 예시를 든 것처럼, 만 나이로는 아직 49세이지만 보험나이로는 50세가 되는 기간이 발생할 수 있습니다. 이 기간 동안에는 50세 이상 가입이 제한되는 특약이나 상품에 가입할 수 없게 됩니다. 또한, 보험료 산정 시에도 보험나이가 만 나이보다 먼저 증가하게 되면, 동일한 보장 내용이라도 더 높은 보험료를 납부해야 할 가능성이 있습니다. 따라서 보험 가입 시에는 반드시 만 나이와 보험나이를 모두 확인하고, 어떤 기준으로 보험료가 산정되고 가입 연령 제한이 적용되는지 명확히 이해하는 것이 중요합니다.

금융감독원에서도 이러한 혼동을 줄이기 위해 약관 설명 의무를 강화하고 있으며, 장기적으로는 보험나이를 만 나이로 일원화하는 방안도 검토 중입니다.

보험나이 관련 자주 묻는 질문과 답변

보험나이는 어떻게 계산되나요?

보험나이는 계약일 현재의 만 나이를 기준으로 6개월 미만은 버리고 6개월 이상은 올림하여 계산합니다. 이후 매년 계약 해당일에 나이가 증가하는 것으로 간주합니다. 예를 들어, 10월 15일생이라면 10월 15일이 지나야 만 나이가 올라가지만, 보험나이는 4월 15일(10월 15일로부터 6개월 후)부터 1년 증가한 것으로 계산됩니다.

보험 가입 시 만 나이와 보험나이 중 어떤 것을 기준으로 하나요?

보험 상품에 따라 만 나이 또는 보험나이를 기준으로 가입 가능 여부 및 보험료가 산정될 수 있습니다. 일반적으로 생명보험 등 사람의 생명·신체와 관련된 보험은 보험나이를 적용하는 경우가 많습니다. 따라서 가입하려는 보험의 약관을 통해 정확한 나이 적용 기준을 확인하는 것이 필수적입니다.

보험나이 제도가 만 나이로 통일될 예정인가요?

금융감독원은 소비자의 혼동을 줄이기 위해 보험나이를 만 나이로 일원화하는 방안을 중장기적으로 검토하고 있다고 밝혔습니다. 하지만 아직 구체적인 시행 시기나 확정된 내용은 없으므로, 현재로서는 보험나이 제도가 유지되고 있습니다. 따라서 보험 가입 시에는 여전히 보험나이 개념을 인지하고 유리한 시점을 파악하는 것이 중요합니다.

보험나이와 만 나이의 차이를 이해하고 가입 시점을 잘 활용하면, 더 나은 조건으로 보험에 가입할 수 있습니다.

복잡하게 느껴질 수 있지만, 자신의 보험 계약에 어떤 나이 기준이 적용되는지 꼼꼼히 확인하는 습관을 들이는 것이 중요합니다.