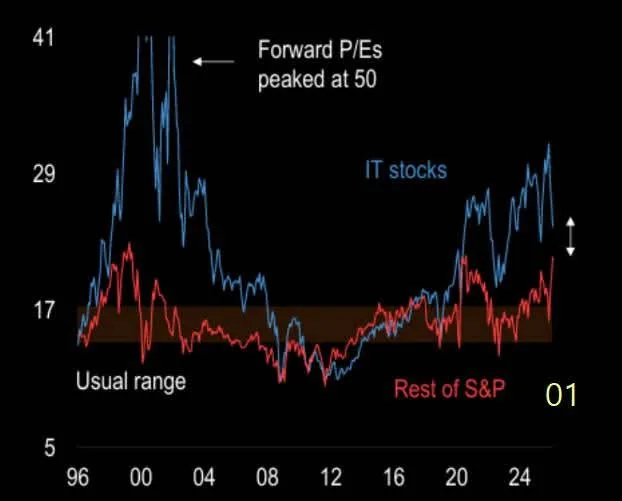

미국 IT 섹터는 2026년, 역발상 매수 신호와 함께 기관 투자자들의 극단적인 수급 쏠림 현상이 나타나고 있습니다. 현재 IT 섹터의 선행 P/E와 S&P 500 종목 간 스프레드가 2022년 이후 최저 수준으로 좁혀져, IT 섹터 전반에 대한 투자 매력도가 높아지고 있습니다.

2026년 미국 IT 섹터, 매력적인 매수 구간인가?

과거 데이터를 살펴보면 IT 섹터의 선행 주가수익비율(P/E)과 S&P 500의 나머지 종목 간의 간격(Spread)이 좁아지는 시점은 IT 섹터의 상대적 저평가 또는 이익 성장세가 가격에 충분히 반영되지 않았음을 시사합니다. 이러한 구간은 역사적으로 IT 섹터의 강력한 매수 신호로 작용해왔습니다. 현재 IT P/E가 절대적인 수치로는 높아 보일 수 있으나, 시장 전체와의 상대적 가치를 비교했을 때 오히려 '진입하기 매력적인 구간'에 도달했다는 분석이 가능합니다. 이는 거시적 관점에서 IT 섹터가 다시 한번 시장 주도권을 잡을 준비가 되었음을 의미합니다.

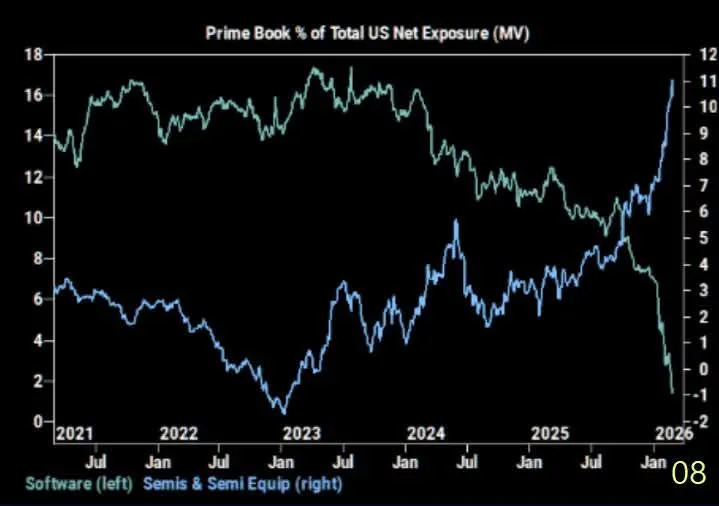

기관 투자자, 반도체에 집중하고 소프트웨어는 외면?

현재 기관 투자자들은 반도체 및 관련 장비 섹터에 대해 역대 최고 수준의 순노출(Net Exposure)을 유지하고 있습니다. 이는 AI 인프라 확충에 따른 실적 가시성에 대한 강한 확신을 반영하는 움직임입니다. 반면, 소프트웨어 및 서비스 섹터에 대해서는 매도(Short) 포지션을 강화하는 추세입니다. 소프트웨어 비중이 2021년 이후 최저치로 하락한 것은 기관들이 소프트웨어의 AI 수익화 속도에 대해 극도로 부정적인 태도를 취하고 있음을 보여줍니다. 이러한 기관의 수급 쏠림 현상은 IT 섹터 내부의 수익률 편차를 역사적 수준으로 벌어지게 만들고 있습니다. 따라서 IT 섹터 내에서는 철저하게 '하드웨어(반도체) = 실재', '소프트웨어 = 의구심'으로 이분법적인 대응이 나타나고 있습니다.

IT 섹터 투자, '체리 피킹' 전략이 필요한 이유

IT 섹터 전체적으로는 매력적인 투자 구간에 진입했지만, 종목 선정에 있어서는 극단적인 '체리 피킹(Cherry Picking)' 전략이 필요합니다. 기관 투자자들의 포지셔닝을 보면, 반도체 섹터에 대한 집중적인 투자가 이루어지고 있는 반면 소프트웨어 섹터는 상대적으로 외면받고 있습니다. 소프트웨어 섹터는 현재 낮은 밸류에이션 매력에도 불구하고 기관의 '숏' 포지션이 청산되는 명확한 신호가 확인되기 전까지는 보수적인 접근이 요구됩니다. 하지만 이러한 기관의 '숏' 포지션은 역설적으로 향후 '숏 커버링(Short Covering)'에 의한 급등 가능성을 내포하고 있어, 시장 변화를 예의주시할 필요가 있습니다.

IT 섹터 투자 시 유의해야 할 점은?

IT 섹터에 대한 전반적인 매수 신호는 유효하지만, 기관 투자자들의 수급이 반도체에 과도하게 쏠려 있다는 점은 분명한 위험 요소입니다. 지수 상승 시 반도체가 이익을 독식하는 구조가 지속될 가능성이 높으므로, IT 섹터 내에서도 종목별 차별화가 심화될 수 있습니다. 따라서 투자자는 개별 기업의 AI 관련 실적 가시성, 소프트웨어 수익화 능력 등을 면밀히 분석하여 투자 결정을 내려야 합니다. 또한, 기관의 수급 변화를 지속적으로 모니터링하며 시장 트렌드에 유연하게 대응하는 것이 중요합니다. 개인 투자자 입장에서는 이러한 시장의 극단적인 수급 편중 현상을 이해하고, 장기적인 관점에서 성장 가능성이 높은 반도체 관련주나 향후 숏 커버링이 기대되는 소프트웨어 관련주에 대한 신중한 접근이 필요합니다.

더 자세한 분석은 원본 글에서 확인하세요.