결론부터 말씀드리면, 레버리지 ETF와 인버스 ETF의 장기 투자는 기초지수의 일별 수익률을 추종하는 구조적 한계와 복리의 비대칭성 때문에 장기적으로 큰 손실을 초래할 수 있습니다. 특히 횡보장에서는 변동성 감쇠 현상으로 인해 기초지수가 제자리여도 자산이 반 토막 나는 위험이 있습니다.

레버리지·인버스 ETF, 왜 '일별 수익률'을 추종할까? (2026년 기준)

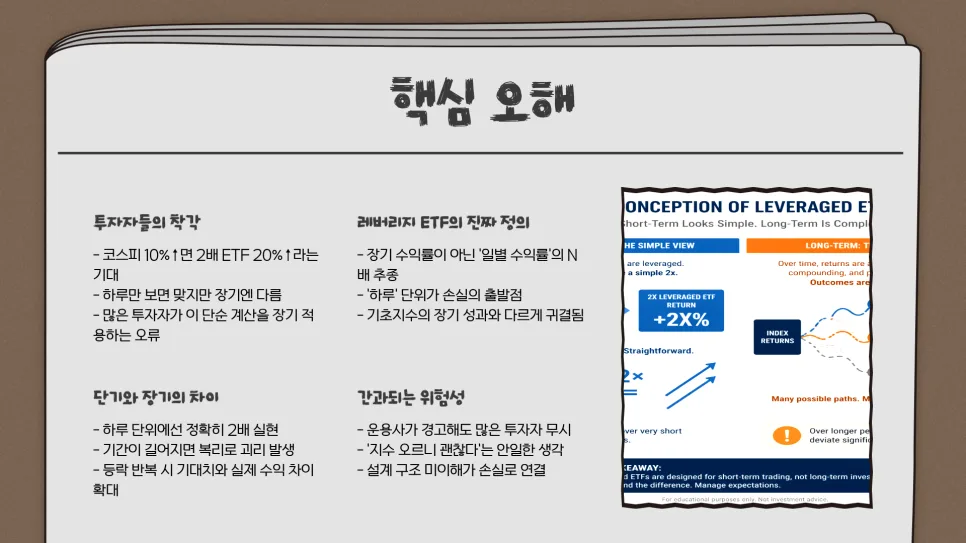

많은 투자자가 레버리지 ETF를 '기초지수 수익률의 2배'라고 단순하게 생각하지만, 실제로는 '일별 수익률의 2배'를 추종하도록 설계되었습니다. 이는 단기적인 시장 움직임에는 효과적일 수 있으나, 장기 투자 시에는 큰 함정이 됩니다. 운용사들도 이 사실을 명시하고 있지만, 투자자들은 종종 이 '하루'라는 시간 단위의 중요성을 간과하고 장기적인 관점에서 투자에 나서는 경우가 많습니다. 이러한 구조적 특징 때문에 장기 보유 시 예상치 못한 손실이 발생할 수 있습니다.

실제 투자자들의 경험에 따르면, 지수가 우상향하는 시장에서도 레버리지 ETF 계좌는 마이너스를 기록하는 사례가 빈번하게 관찰됩니다. 이는 단순히 운이 나쁜 것이 아니라, 상품 설계 자체에 내재된 위험 때문입니다.

일별 리밸런싱, '고점 매수·저점 매도'를 반복하는 구조는?

레버리지 ETF가 매일 목표한 배수(2배, 3배 등)를 유지하기 위해서는 장 마감 시점에 포지션을 재조정하는 '리밸런싱' 과정이 필수적입니다. 이 과정이 수익률을 갉아먹는 주범으로 작용합니다. 예를 들어, 지수가 10% 상승하여 자산이 120만 원이 되었다면, 다음 날 2배 수익률을 맞추기 위해 20만 원을 추가로 매수하게 됩니다. 반대로 지수가 10% 하락하여 자산이 96만 원으로 줄었다면, 다음 날 2배 수익률을 맞추기 위해 24만 원을 강제로 매도해야 합니다. 결국, 개인 투자자들이 가장 피해야 할 '비쌀 때 더 사고, 쌀 때 더 파는' 패턴을 상품 구조 자체가 기계적으로 반복하게 되는 것입니다. 이는 마치 주가가 오를 때마다 더 많이 사고, 내릴 때마다 더 많이 파는 규칙을 반복하는 것과 같습니다.

이러한 구조는 장기 보유 시 개인 투자자에게 매우 불리하게 작용합니다.

복리의 비대칭성: '오른 만큼 내려도' 본전이 되지 않는 이유는?

많은 투자자가 '10% 오르고 10% 내리면 본전이겠지'라고 생각하지만, 이는 수학적으로 틀린 계산입니다. 기초지수가 100에서 시작해 10% 오르면 110이 되고, 여기서 10% 내리면 99가 되어 1% 손실이 발생합니다. 하지만 2배 레버리지 ETF의 경우, 100에서 시작해 20% 상승하면 120이 되고, 여기서 20% 하락하면 96이 되어 4%의 손실이 발생합니다. 즉, 기초지수보다 4배 큰 손실이 나는 것입니다. 이러한 '복리의 비대칭성' 또는 '음의 복리 효과'는 등락이 반복될수록 손실을 기하급수적으로 증폭시킵니다. 예를 들어, 20회의 등락이 반복되면 기초지수는 약 18% 하락하지만, 2배 ETF는 약 57%까지 하락할 수 있습니다.

따라서 지수가 장기적으로 상승한다고 해도, 그 과정에서 잦은 등락이 반복된다면 레버리지 ETF는 기초지수의 단순 2배보다 훨씬 낮은 수익률을 기록하게 됩니다. '장기적으로 오르니 괜찮겠지'라는 안일한 생각은 이러한 복리 비대칭성 때문에 매우 위험합니다.

횡보장, 레버리지·인버스 ETF의 가장 위험한 함정

레버리지 ETF가 장기 보유 시 가장 큰 손실을 보는 구간은 지수가 명확한 상승 또는 하락 추세를 보이지 않고 제자리걸음 하는 '횡보(박스권)' 구간입니다. 기초지수가 1년 후 제자리를 유지하더라도, 그 사이의 잦은 등락으로 인해 레버리지 ETF의 가치는 꾸준히 감소합니다. 예를 들어, 일 변동성을 1%로 가정하고 1년(250거래일) 동안 기초지수가 하루 +1%, 다음 날 -1%를 반복하면 연 수익률은 약 0%에 수렴합니다. 하지만 2배 레버리지 ETF는 이러한 과정에서 매일 약 0.04%씩 손실이 누적되어, 1년 후에는 약 40%에 달하는 손실이 발생할 수 있습니다. 이를 '변동성 감쇠(Volatility Decay)'라고 합니다.

이 법칙은 방향만 반대일 뿐, 인버스 ETF에도 동일하게 적용됩니다. 하락장을 예상하고 인버스 ETF를 장기 보유하더라도, 횡보 구간에서는 변동성 감쇠로 인해 손실이 누적될 수 있습니다. 따라서 횡보장은 레버리지 및 인버스 ETF 투자자에게 가장 치명적인 구간이 될 수 있습니다.

더 자세한 내용은 원본 글에서 확인하세요.