대출 5억 원을 받았을 때 월 이자 부담은 금리에 따라 약 125만 원에서 200만 원 이상까지 달라질 수 있습니다. 원리금균등상환 방식을 고려하면 실제 월 상환액은 이보다 더 커질 수 있습니다.

대출 5억 이자, 금리별 월 상환액은 얼마인가요?

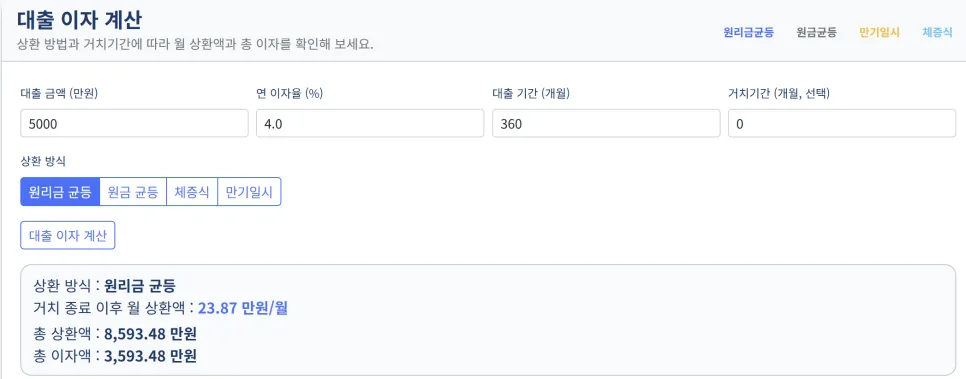

실제로 대출 5억 원에 대한 이자 부담은 적용되는 금리에 따라 크게 달라집니다. 예를 들어 연 3%의 금리가 적용된다면 연간 이자는 약 1,500만 원, 월 약 125만 원 수준입니다. 하지만 금리가 연 4%로 상승하면 연 이자는 2,000만 원, 월 약 166만 원으로 증가합니다. 만약 금리가 연 5%까지 오른다면 연 이자는 2,500만 원, 월 이자는 약 200만 원까지 늘어나게 됩니다. 이는 단순히 이자만 계산했을 때의 금액이며, 원금과 이자를 함께 갚는 원리금균등상환 방식의 경우 월 납부액은 이보다 더 높아집니다. 예를 들어 5억 원을 30년 만기 원리금균등상환으로 대출받고 연 4%의 금리가 적용된다면, 월 약 240만 원 전후의 금액을 납부해야 할 수 있습니다. 따라서 대출 계획 시에는 단순히 이자 금액뿐만 아니라 실제 원리금 상환액까지 고려하는 것이 필수적입니다.

대출 상환 방식에 따른 월 납입액 차이는 어떻게 되나요?

대출 상환 방식은 크게 이자만 납부하는 방식과 원금과 이자를 함께 납부하는 원리금균등상환 방식으로 나뉩니다. 이자만 납부하는 방식은 초기에는 원금이 줄어들지 않아 월 납입액이 적게 느껴질 수 있지만, 장기적으로는 총 이자 부담이 커질 수 있습니다. 반면 원리금균등상환 방식은 매달 일정한 금액을 납부하며 원금과 이자를 동시에 줄여나가기 때문에, 시간이 지날수록 이자 부담이 감소합니다. 예를 들어 5억 원을 30년 만기로 대출받고 연 4%의 금리가 적용된다면, 이자만 납부하는 방식으로는 월 약 166만 원의 이자를 내지만, 원리금균등상환 방식으로는 월 약 240만 원 전후의 원리금을 상환해야 합니다. 이처럼 상환 방식에 따라 월 실제 부담액에 상당한 차이가 발생하므로, 본인의 상환 능력과 재정 계획에 맞는 방식을 선택하는 것이 중요합니다.

대출 기간에 따른 이자 부담은 얼마나 달라지나요?

대출 기간은 월 상환액과 총 이자 부담에 큰 영향을 미칩니다. 일반적으로 대출 기간이 길어질수록 월 납입액은 줄어들어 초기 상환 부담을 낮출 수 있습니다. 예를 들어 5억 원을 연 4% 금리로 대출받았을 때, 30년 만기 원리금균등상환 시 월 약 240만 원을 납부해야 하지만, 20년 만기로 줄이면 월 납입액은 약 300만 원 이상으로 증가합니다. 하지만 대출 기간이 길어지면 그만큼 이자를 납부하는 기간도 늘어나므로, 총 납부해야 하는 이자 금액은 증가하게 됩니다. 따라서 월 상환 능력을 고려하여 적절한 대출 기간을 설정하는 것이 중요합니다. 단기 상환은 월 부담이 크지만 총 이자 절감 효과가 크고, 장기 상환은 월 부담이 적지만 총 이자 부담이 늘어나는 점을 반드시 인지해야 합니다.

대출 5억 이자 계산 시 주의해야 할 점은 무엇인가요?

대출 5억 원에 대한 이자 및 월 상환액을 계산할 때는 몇 가지 주의해야 할 점이 있습니다. 첫째, 인터넷에서 제공하는 단순 계산기 결과에만 의존해서는 안 됩니다. 실제 대출 실행 시에는 은행별 금리 우대 조건, 중도상환수수료, 부대 비용 등 다양한 변수가 발생할 수 있습니다. 둘째, 금리 변동 가능성을 항상 염두에 두어야 합니다. 현재 금리가 낮더라도 향후 상승할 경우 월 상환액이 크게 늘어날 수 있으므로, 금리 상승 시나리오까지 고려하여 여유 자금을 확보하는 것이 현명합니다. 셋째, 대출 상환 방식과 기간을 신중하게 선택해야 합니다. 개인의 소득 수준, 상환 능력, 재정 목표 등을 종합적으로 고려하여 최적의 조합을 찾아야 합니다. YMYL(Your Money Your Life) 카테고리에 해당하는 금융 상품이므로, 정확한 정보 확인과 함께 필요한 경우 금융 전문가와 상담하여 본인의 상황에 맞는 최적의 결정을 내리는 것이 중요합니다.

자세한 내용은 원본 글에서 확인하세요.