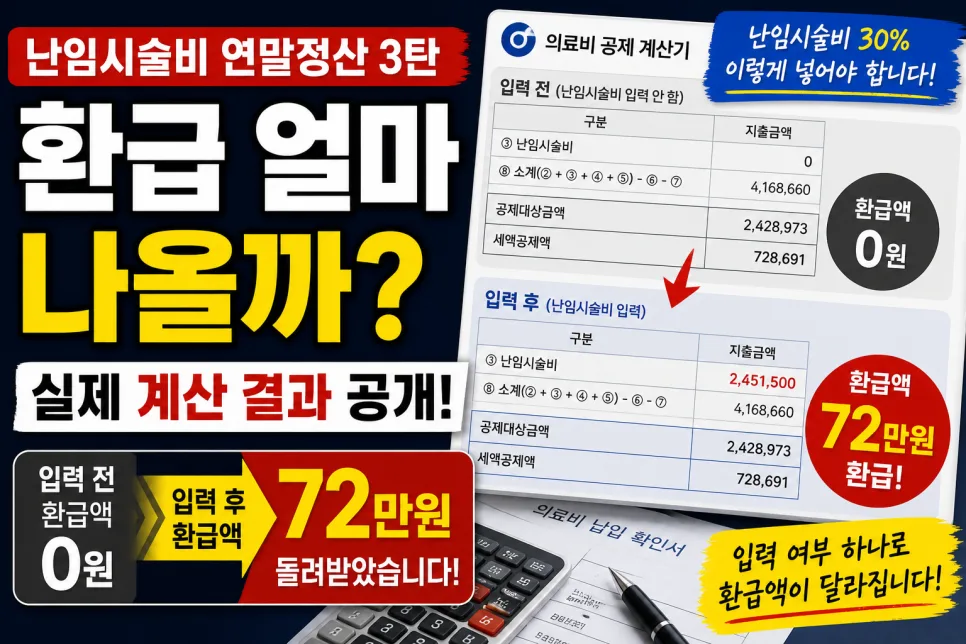

난임시술비 연말정산 시, 제대로 입력하면 최대 72만원까지 환급받을 수 있습니다. 총 급여 5,700만원 기준, 난임시술비 245만원을 지출했다면 30% 공제율을 적용받아 상당한 금액을 돌려받게 됩니다. 입력 누락 시에는 일반 의료비로 간주되어 15%만 적용되므로, 반드시 난임시술비 항목을 따로 입력해야 합니다.

난임시술비 연말정산, 왜 따로 입력해야 30% 공제받을 수 있나요?

난임시술비는 일반 의료비와 달리 별도로 공제율이 적용됩니다. 일반적인 의료비 공제율은 총급여액의 3%를 초과하는 금액의 15%이지만, 난임시술비는 이와 별개로 30%의 높은 공제율을 적용받을 수 있습니다. 실제로 총 급여 약 5,700만원인 분이 난임시술비로 약 245만원을 지출했을 때, 이를 별도 항목으로 제대로 입력하면 약 72만원의 환급액을 기대할 수 있습니다. 하지만 이를 일반 의료비로 묶어 입력하거나 누락할 경우, 환급액은 거의 없거나 기존과 동일하게 됩니다. 따라서 연말정산 시 난임시술비 지출액을 정확히 구분하여 입력하는 것이 중요합니다.

이 차이는 단순히 계산 방식의 차이를 넘어, 세액공제라는 점에서 체감하는 환급액의 차이가 훨씬 크게 느껴집니다. 경험상, 이 부분을 놓쳐서 아쉬워하는 분들이 많습니다.

난임시술비 세액공제, 정확히 얼마까지 가능한가요?

난임시술비 세액공제는 연간 납입액 기준이 아닌, 실제 지출한 금액을 기준으로 합니다. 다만, 연말정산 시 총급여액의 3%를 초과하는 의료비 지출분에 대해 공제가 적용되며, 난임시술비는 이 중에서도 30%의 높은 공제율이 적용됩니다. 예를 들어, 총 급여가 5,700만원인 경우, 연간 난임시술비로 245만원을 지출했다면 약 72만원 가량의 세액공제를 받을 수 있습니다. 하지만 이 금액은 총급여액, 본인의 총 의료비 지출액, 그리고 실손보험 등 다른 보험금 수령 여부에 따라 달라질 수 있습니다. 따라서 정확한 공제 금액을 산정하기 위해서는 본인의 연말정산 상황을 면밀히 확인해야 합니다. 개인의 상황에 따라 공제액이 달라질 수 있으므로, 필요하다면 전문가와 상담하는 것이 좋습니다.

난임시술비 연말정산 시, 꼭 확인해야 할 4가지 체크리스트

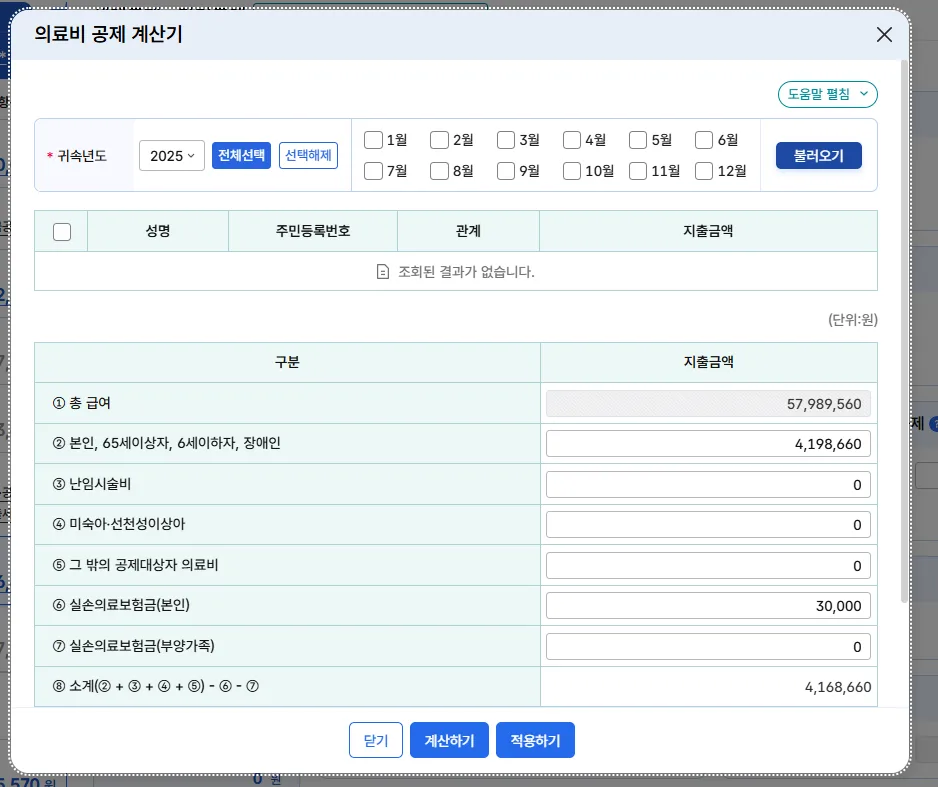

난임시술비 연말정산을 통해 최대한의 환급을 받기 위해서는 몇 가지 주의사항을 반드시 확인해야 합니다. 첫째, 난임시술비를 연말정산 시스템에 '별도 항목'으로 정확히 입력했는지 확인해야 합니다. 일반 의료비로 묶이면 공제율이 15%로 낮아집니다. 둘째, 공제 대상 금액 기준을 충족하는지 확인해야 합니다. 이는 총급여액의 3%를 초과하는 의료비 지출분에 대한 공제율이 적용되기 때문입니다. 셋째, 정부나 지자체로부터 받은 난임 관련 지원금은 제외하고 실제 본인이 부담한 금액만 입력해야 합니다. 넷째, 배우자 명의로 지출한 경우에도 합산하여 공제받을 수 있으므로, 배우자 포함 여부를 정확히 체크해야 합니다.

이 네 가지 사항을 꼼꼼히 챙기지 않으면 예상보다 적은 환급액을 받게 될 수 있습니다.

난임시술비 연말정산, 실수로 놓치기 쉬운 부분은 무엇인가요?

난임시술비 연말정산 시 가장 흔하게 놓치는 부분은 바로 실손보험금 수령액을 제외하지 않는 것입니다. 실손보험을 통해 난임시술비의 일부 또는 전부를 보상받았다면, 해당 금액은 세액공제 대상에서 제외해야 합니다. 만약 실손보험으로 받은 금액까지 포함하여 연말정산에 입력하면, 공제 대상 금액이 줄어들어 최종 환급액이 예상보다 적어지게 됩니다. 따라서 연말정산 시에는 본인이 지출한 난임시술비 총액에서 실손보험으로 지급받은 금액을 반드시 차감한 후, 실제 본인 부담액만을 기준으로 입력해야 합니다. 이 부분을 놓치면 상당한 금액의 세액공제 혜택을 받지 못하게 될 수 있습니다. 경험상, 많은 분들이 이 부분을 간과하여 아쉬움을 토로하곤 합니다.

난임시술비 연말정산, 제대로 챙겨 환급받으세요.