2026년 기준, 국민은행 ISA 계좌는 가입 유형과 운용 상품에 따라 최대 400만원까지 비과세 혜택을 제공하며, 세후 수익률을 높이는 효과적인 절세 수단입니다. 특히 주거래 은행 이용을 선호하거나 안정적인 투자를 지향하는 분들에게 좋은 선택지가 될 수 있습니다.

국민은행 ISA 계좌, 왜 다시 주목받을까요? (2026년 기준)

최근 연합뉴스 보도에 따르면, ISA 계좌를 통해 실제로 세금을 절약한 사례가 꾸준히 증가하고 있습니다. 예를 들어, 미래에셋증권의 ISA 고객들은 만기 해지 시 계좌당 평균 약 47만 원의 세금을 아낀 것으로 나타났습니다. 이는 ISA가 단순한 금융상품을 넘어, 세후 수익률을 극대화하는 실질적인 절세 도구로 자리매김하고 있음을 보여줍니다. 특히 2026년에도 이러한 절세 효과는 지속될 것으로 예상되며, 재테크 초보자부터 경험자까지 관심을 가질 만한 금융 상품입니다.

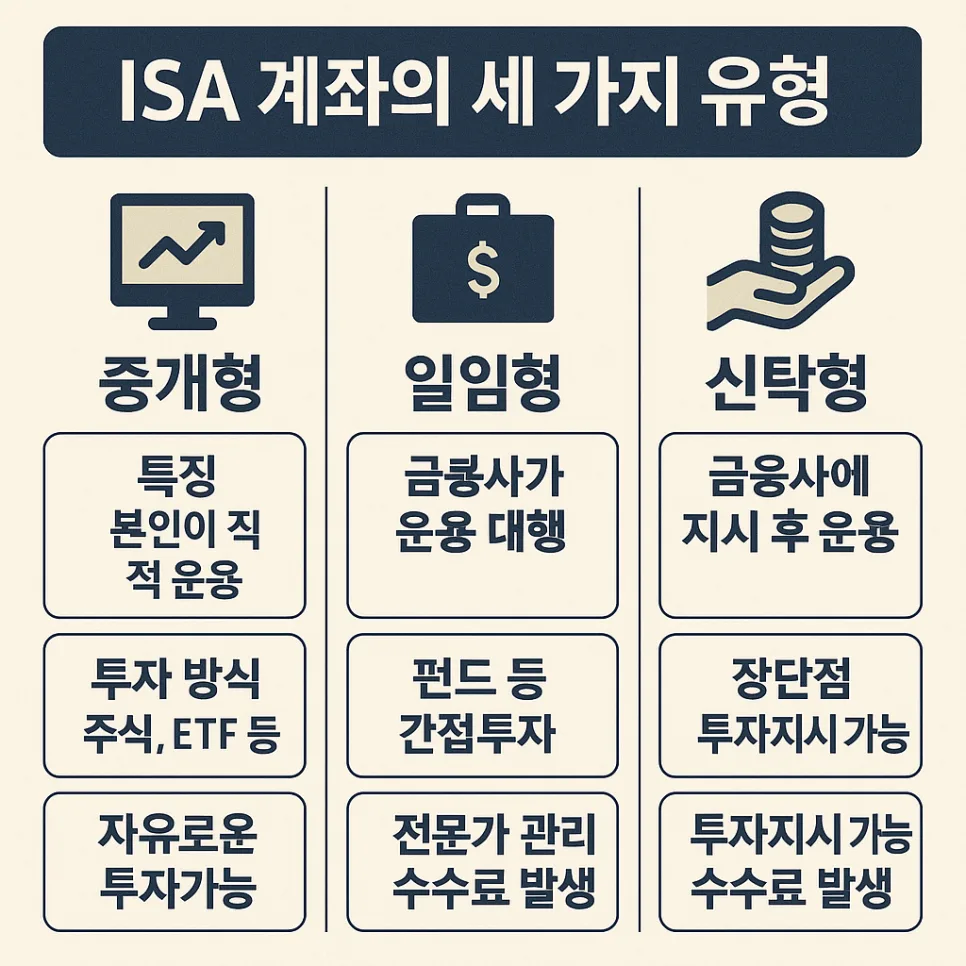

국민은행 ISA 계좌, 어떤 유형이 나에게 맞을까요?

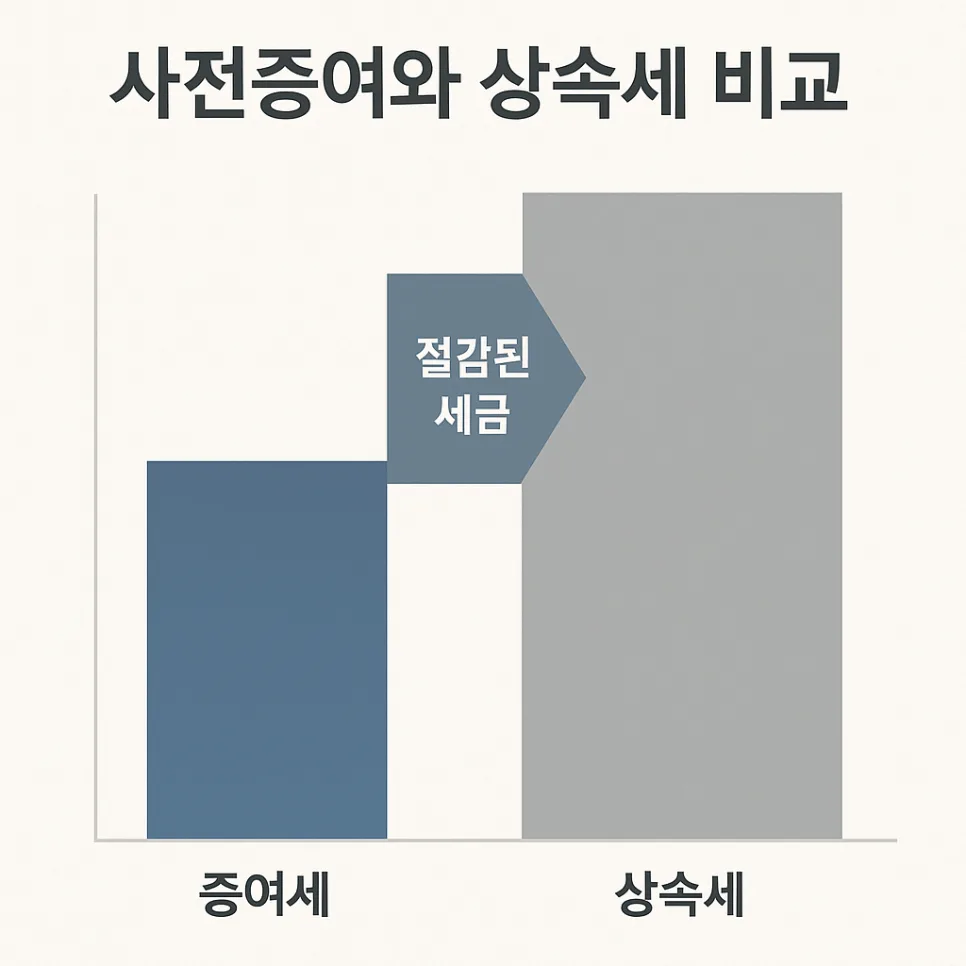

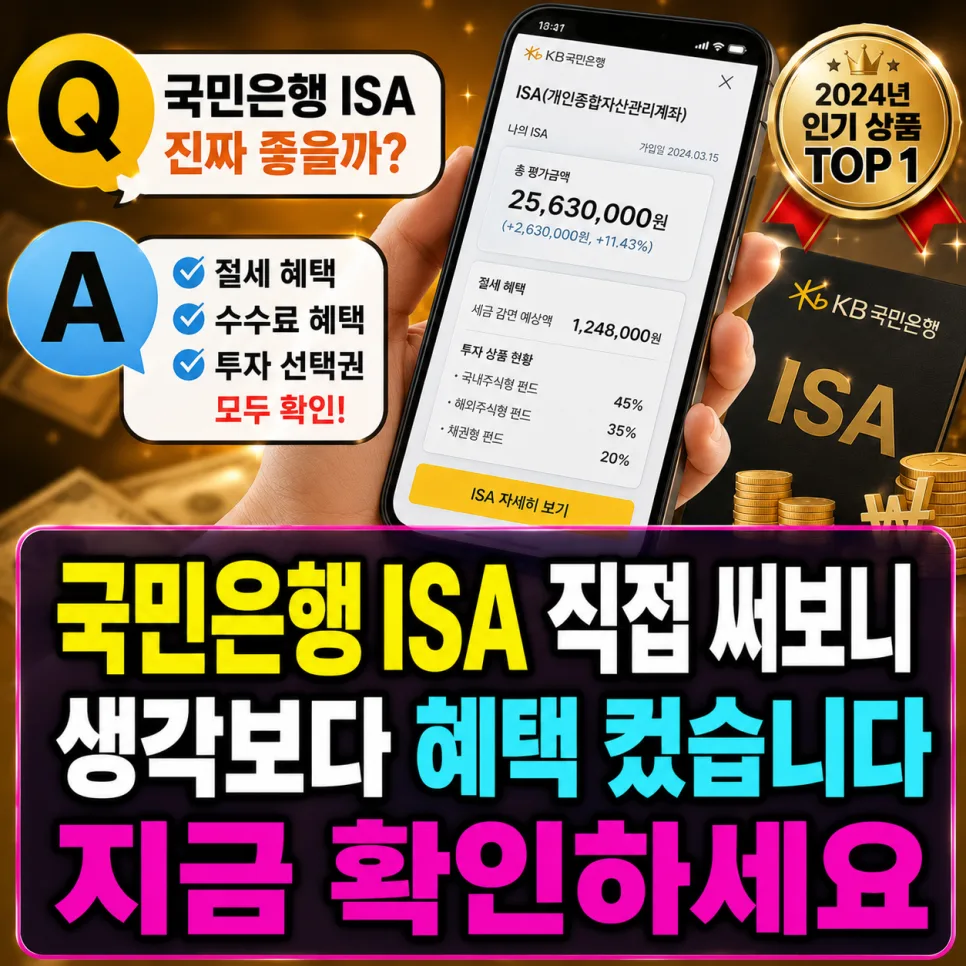

국민은행 ISA 계좌 개설 시 가장 먼저 확인해야 할 것은 바로 '가입 유형'입니다. 본인의 소득 수준과 상황에 따라 일반형, 서민형, 농어민형으로 나뉘며, 이에 따라 비과세 한도가 달라집니다. 일반형은 200만 원까지 비과세 혜택을 받을 수 있지만, 서민형 및 농어민형은 400만 원까지 확대 적용됩니다. 이 비과세 한도를 초과하는 수익에 대해서는 9.9%의 저율 분리과세가 적용되어 일반 계좌 대비 세금 부담을 크게 줄일 수 있습니다. 따라서 본인의 소득 요건을 정확히 파악하고 유리한 유형을 선택하는 것이 중요합니다.

국민은행 ISA와 증권사 ISA, 어떤 차이가 있나요?

많은 분들이 국민은행 ISA와 증권사 ISA 중 어떤 것을 선택해야 할지 고민합니다. 직접 비교해보니, 이는 개인의 투자 성향에 따라 달라집니다. 국민은행 ISA는 주로 예금이나 펀드와 같은 안정적인 상품 중심으로 운용되어 투자 난이도가 쉬운 편입니다. 반면, 증권사 중개형 ISA는 ETF나 주식 등 직접 투자가 가능하여 투자형 성향의 고객에게 더 적합할 수 있습니다. 따라서 복잡한 직접 투자가 부담스럽고 주거래 은행을 선호하며 안정적인 운용을 원한다면 국민은행 ISA가 좋은 선택이 될 수 있습니다.

국민은행 ISA 계좌, 이런 분들에게 추천합니다

국민은행 ISA 계좌는 다음과 같은 분들에게 특히 유용할 수 있습니다. 첫째, 평소 주거래 은행을 이용하며 금융 거래의 편리함을 중시하는 분들입니다. 둘째, 주식이나 ETF 등 복잡하고 변동성이 큰 직접 투자가 부담스러운 분들입니다. 셋째, 예금이나 펀드와 같이 비교적 안정적인 금융 상품 위주로 자산을 운용하고 싶은 분들에게 적합합니다. 마지막으로, 절세 금융 상품을 처음 접하는 재테크 입문자에게도 익숙한 은행에서 시작하는 것이 좋은 첫걸음이 될 수 있습니다. ISA의 진정한 장점은 높은 수익률보다는 '세후 수익률'에 있다는 점을 기억하는 것이 중요합니다.

국민은행 ISA 계좌 관련 자주 묻는 질문 (FAQ)

ISA 계좌에 대해 궁금해하시는 몇 가지 질문과 답변을 정리했습니다.

자세한 내용은 원본 글에서 확인하세요.