국민연금의 엄청난 수익률 달성에도 불구하고, 실제 수익 실현 시점과 그로 인한 국내 증시 영향, 그리고 개인 투자자의 비중 조절 전략은 2026년 더욱 중요한 이슈가 될 것입니다. 국민연금의 막대한 자금이 시장에 미칠 파장을 이해하는 것이 중요합니다.

국민연금, 수익률 대박과 고갈 시점 연장의 진실은?

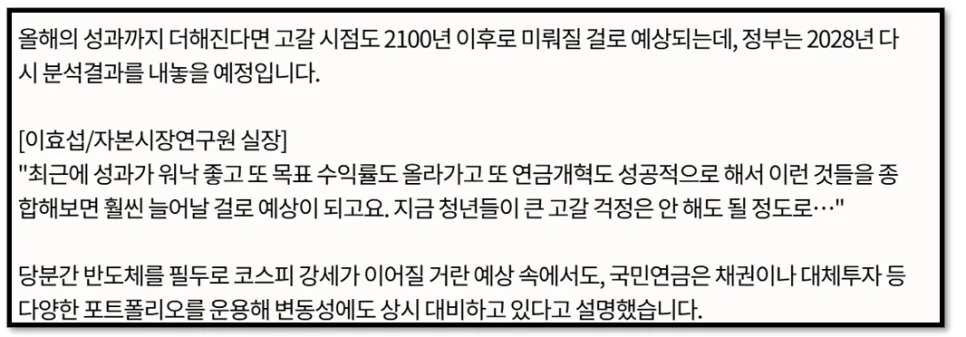

과거 국민연금 고갈 시점에 대한 우려가 컸던 것은 사실입니다. 88년생까지만 연금 수령이 가능할 것이라는 예측도 있었죠. 하지만 최근 삼성, SK하이닉스, 현대차 등 국내 주요 기업들의 주가 상승에 힘입어 국민연금 기금의 수익률이 크게 개선되었습니다. 이 덕분에 당초 예상되었던 고갈 시점이 2100년 이후로 연장되는 긍정적인 전망이 나왔습니다. 이는 국민연금이라는 거대한 자금이 국내 증시에 긍정적인 영향을 미치고 있음을 보여주는 지표입니다. 실제로 올해만 250조 원의 수익을 올리며 전체 기금 규모가 1,700조 원을 돌파했습니다. 이러한 성과는 국내 주식 시장의 견조한 흐름을 뒷받침하는 중요한 요인으로 작용하고 있습니다.

국민연금의 수익 실현, 국내 증시에 어떤 영향을 미칠까?

국민연금이 막대한 수익을 올렸다고 해서 바로 현금화되는 것은 아닙니다. 문제는 이 수익을 언제, 어떻게 실현하느냐에 있습니다. 만약 국민연금이 보유한 주식을 대량으로 매도한다면, 이는 곧 시장에 엄청난 매물이 쏟아져 나오는 것을 의미합니다. 2026년 5월 8일 한국경제 보도처럼, 이러한 대규모 매도세는 국내 증시를 하락시킬 수 있으며, 이는 개인 투자자(동학 개미)들에게 큰 충격을 줄 수 있습니다. 증시가 다시 상승하기 어려운 딜레마에 빠질 수 있다는 점은 국민연금의 운용 전략이 국내 경제 전반에 미치는 영향력을 보여줍니다. 1,700조 원에 달하는 거대한 기금이 시장에 미치는 파급력을 고려할 때, 수익 실현 시점은 신중하게 결정되어야 할 문제입니다.

국민연금의 딜레마: 수익 실현과 증시 하락의 상관관계

국민연금은 노후 자금을 책임져야 하는 막중한 임무를 가지고 있습니다. 따라서 수익을 내어 기금을 불려야 하지만, 동시에 국내 증시의 급락을 유발해서는 안 되는 딜레마에 빠져 있습니다. 과거 2021년과 같은 하락장에서 수익을 모두 잃어버릴 위험도 존재합니다. 수익을 실현하여 국민의 노후를 보장해야 하지만, 그 과정에서 동학 개미들에게 충격을 주고 증시를 하락시키는 역할을 해야 할 수도 있습니다. 이는 국민연금의 운용이 단순히 기금 수익률을 넘어, 국내 경제의 안정과 개인 투자자들의 심리에까지 영향을 미치는 복합적인 문제임을 시사합니다.

개인 투자자를 위한 국민연금 수익화 시점 대비 전략

국민연금의 수익 실현 시점은 곧 우리 개인 투자자들의 주식 매도 타이밍과도 연결될 수 있습니다. 특히 올해 국내 주식이 큰 폭으로 상승했기 때문에, 언제든 하락장이 올 수 있다는 점을 염두에 두어야 합니다. 영원히 오르는 시장은 없으며, 국민연금의 수익화가 이러한 하락장의 시작점이 될 가능성도 배제할 수 없습니다. 따라서 현재 보유 중인 주식, 특히 국내 주식의 비중을 조절하는 것이 현명한 전략이 될 수 있습니다. 국민연금이 보유한 막대한 물량을 개인이 모두 받아내기란 현실적으로 어렵기 때문입니다. 언제 매도할지, 혹은 기다릴지는 알 수 없지만, 수익률이 크게 오른 자산에 대해서는 비중 조절을 통해 위험 관리에 나서는 것이 중요합니다. 개인의 투자 성향과 시장 상황을 종합적으로 고려하여 신중하게 접근해야 합니다.

국민연금의 향후 전략과 개인 투자자의 대응 방안에 대한 자세한 내용은 원본 글에서 확인하세요.