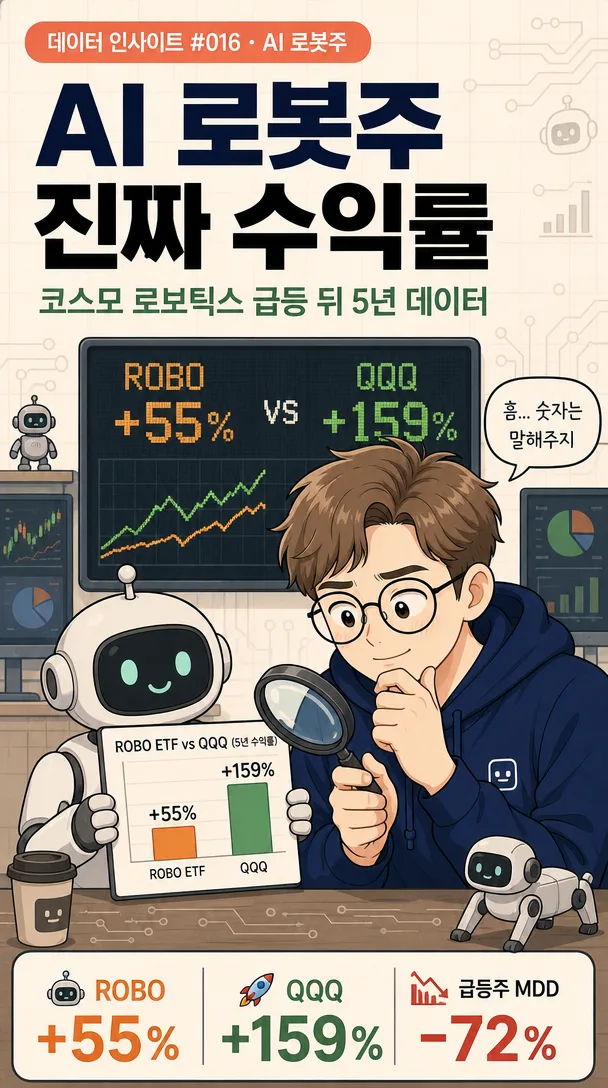

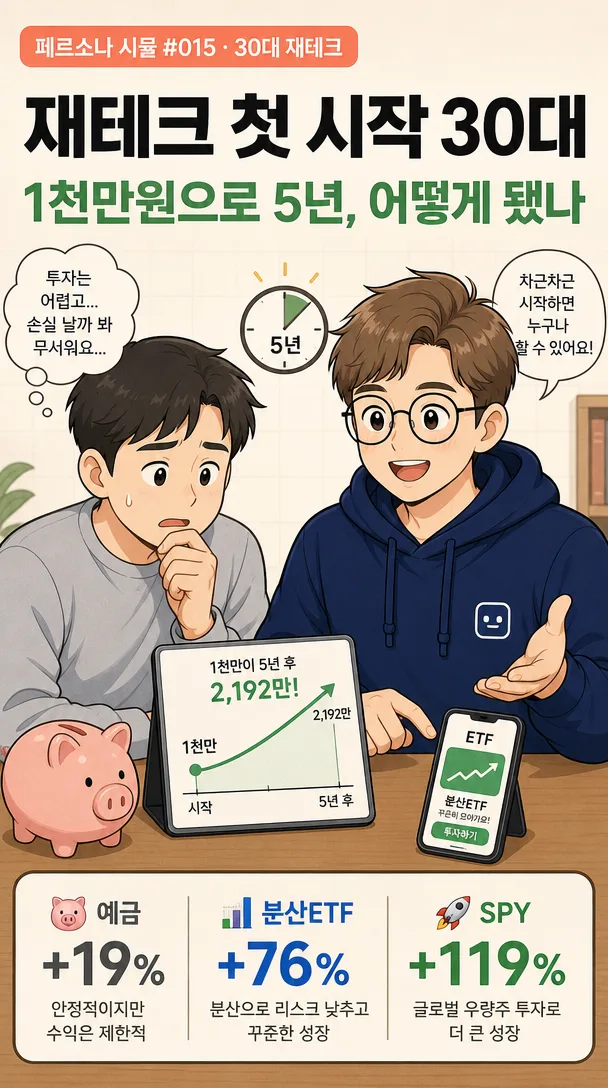

국민배당금으로 매년 300만원을 소비하지 않고 10년간 꾸준히 투자했을 때, 60/40 포트폴리오는 약 4,850만원, 올웨더 포트폴리오는 약 4,420만원까지 불어날 수 있습니다. 이는 단순 현금 보유 시 3,000만원보다 훨씬 높은 수익률입니다.

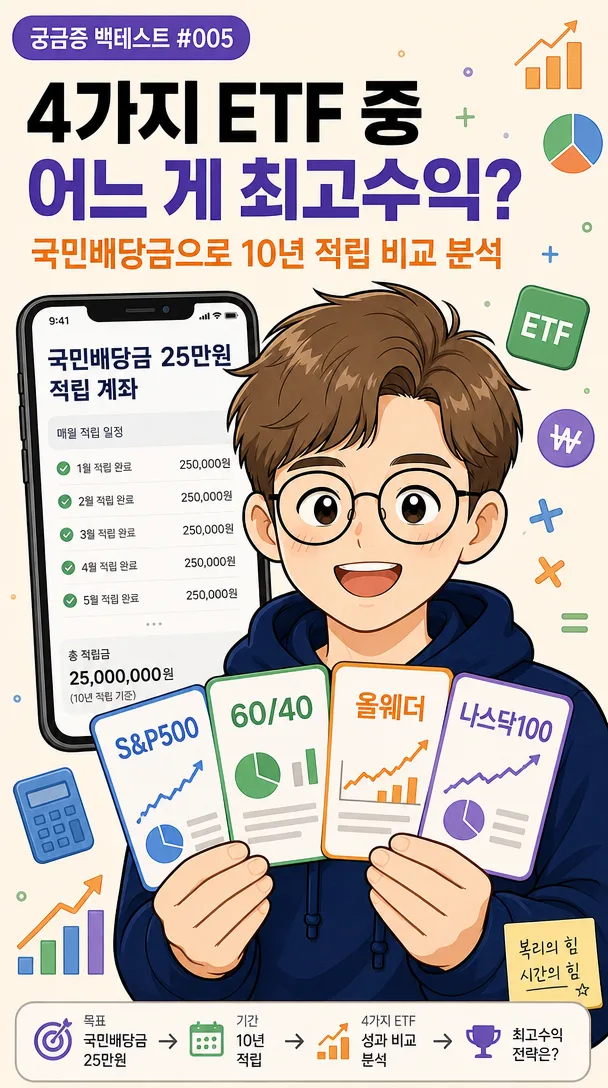

국민배당금 300만원, 투자하면 10년 뒤 얼마가 될까? (2026년 시나리오)

국민배당금은 정책적으로 소비를 진작시키기 위한 목적이지만, 금융 상황이 어려운 이들에게는 저축의 기회가 될 수 있습니다. 만약 매년 300만원의 국민배당금을 소비하지 않고 10년간 꾸준히 투자한다면 어떤 결과가 나타날까요? 실제 2015년부터 2024년까지의 데이터를 기반으로 3가지 시나리오를 백테스트한 결과, 단순 현금 보유 시 10년 후 3,000만원 그대로인 반면, 투자를 병행할 경우 상당한 자산 증식 효과를 기대할 수 있습니다. 특히 60% 주식, 40% 채권으로 구성된 포트폴리오는 약 4,850만원, 변동성을 낮춘 올웨더 포트폴리오는 약 4,420만원까지 자산을 불릴 수 있었습니다. 이는 투자하지 않고 현금으로 보유했을 때보다 약 1,400만원에서 1,850만원 더 많은 금액입니다.

국민배당금 현금 보유 시 10년 뒤 자산은 얼마인가?

가장 보수적인 시나리오는 국민배당금으로 받는 연 300만원을 그대로 현금으로 보유하는 것입니다. 이 경우 10년 후에는 원금 그대로 3,000만원이 됩니다. 하지만 이 금액은 인플레이션을 고려하면 실질 가치가 하락합니다. 연 2~3%의 물가 상승률을 감안하면 10년 후 실질 가치는 약 2,400만원 수준으로 줄어들게 됩니다. 최대 낙폭(MDD)은 0%로 가장 안전하지만, 자산 증식이라는 기회는 전혀 얻지 못하게 됩니다. 즉, 매우 안전하지만 시간이 주는 가치를 활용하지 못하는 결과입니다.

국민배당금 60/40 포트폴리오 적립 시 10년 결과는?

월 25만원, 연 300만원의 국민배당금을 매달 60%의 주식(KODEX 미국S&P500TR)과 40%의 채권(KODEX 종합채권)으로 나누어 적립하는 시나리오 B의 경우, 10년 후(2015-2024년 데이터 기준) 약 4,850만원의 누적액을 기록했습니다. 이는 연평균 복리 수익률(CAGR) 약 5.2%에 해당합니다. 다만, 2020년 초 코로나19 팬데믹 당시 최대 낙폭(MDD)은 -18%를 기록하며 변동성을 경험했습니다. 매달 꾸준히 적립하는 '달러 코스트 에버리징' 전략 덕분에 평균 매입 단가를 낮추는 효과를 보았으며, 인플레이션을 감안한 실질 가치도 약 4,200만원 수준으로 우수했습니다. 이 시나리오는 어느 정도의 변동성을 감내할 수 있는 투자자에게 적합합니다.

국민배당금 올웨더 포트폴리오 적립 시 10년 결과는?

올웨더 포트폴리오는 주식 30%, 장기국채 40%, 금 15%, 원자재 15%로 구성됩니다. 이 포트폴리오에 국민배당금 연 300만원을 10년간 적립했을 때(2015-2024년), 총 누적액은 약 4,420만원으로 집계되었습니다. 연평균 복리 수익률(CAGR)은 약 4.1%입니다. 이 전략의 가장 큰 장점은 낮은 변동성입니다. 2020년 코로나19 당시 최대 낙폭(MDD)은 -6%로, 60/40 포트폴리오(-18%)보다 훨씬 낮았으며, 2022년 금리 인상 시기에도 -7%로 상대적으로 안정적인 모습을 보였습니다. 이는 손실에 대한 심리적 부담이 적어 꾸준히 투자를 이어가는 데 유리하며, 특히 손실을 감수하기 어려운 중장년층이나 변동성을 최소화하고 싶은 투자자에게 추천됩니다.

국민배당금 투자, 어떤 포트폴리오를 선택해야 할까?

국민배당금 300만원을 10년간 투자했을 때, 현금 보유 시 3,000만원, 60/40 포트폴리오는 4,850만원, 올웨더 포트폴리오는 4,420만원의 결과를 보였습니다. 가장 큰 차이는 현금 보유 대비 약 1,400만원에서 1,850만원입니다. 투자 기간 동안 차입금이 없고 일정 수준의 소비 유지가 가능하다면 60/40 포트폴리오가 더 높은 수익을 기대할 수 있습니다. 하지만 투자 중 급하게 자금이 필요하거나 심리적 불안감을 최소화하고 싶다면 올웨더 포트폴리오가 더 적합할 수 있습니다. 개인의 리스크 감내 수준과 투자 목표에 따라 최적의 선택이 달라질 수 있으므로, 본인의 성향을 면밀히 파악하는 것이 중요합니다. 만약 본인의 리스크 성향에 맞는 포트폴리오를 직접 시뮬레이션해보고 싶다면, 관련 백테스팅 도구를 활용하여 다양한 시나리오를 검토해볼 수 있습니다.

자세한 백테스트 결과는 원본 글에서 확인하세요.