한 가지만 바꿔도 매달 15만원 이상 절약하는 고정비 절감 비법 4가지를 공개합니다. 통신비, 보험료, 카드 사용법, 공과금 관리를 통해 불필요한 지출을 줄여보세요.

고정비 절감이 변동비 절감보다 효과적인 이유는 무엇인가요?

생활비를 아끼기 위해 커피값이나 택시비 같은 변동비를 줄이려 노력하지만, 이러한 절약은 오래가기 어렵습니다. 작심삼일로 끝나고 오히려 보복 소비로 이어지는 경우가 많죠. 반면, 통신비, 보험료, 구독 서비스, 공과금과 같은 고정비는 한 번 구조를 바꾸면 다음 달부터 노력 없이도 꾸준히 절약 효과를 볼 수 있습니다. 2026년 4인 가구 기준 중위소득이 월 649만 원임에도 소비 지출이 300만 원을 넘어서면서 실질적으로 가용 자금이 줄고 있는 상황에서, 고정비 관리는 필수적입니다. 실제로 고정비를 구조적으로 줄이면 매달 일정 금액이 남는 재정 체질을 만들 수 있습니다.

통신비를 10분 투자로 월 3만원 이상 절약하는 방법은?

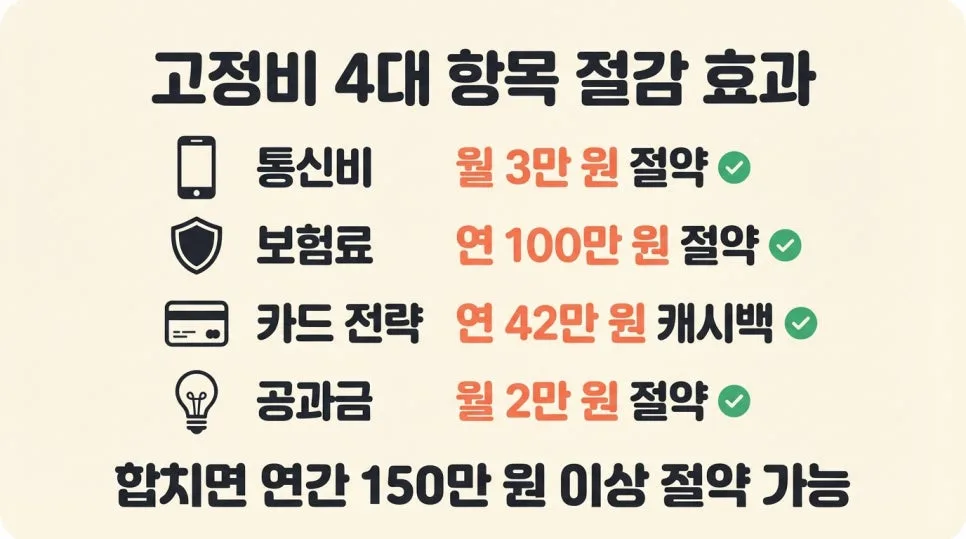

고정비 항목 중 통신비는 가장 빠르고 쉽게 절약 효과를 볼 수 있는 부분입니다. 소비자원 조사에 따르면 알뜰폰 이용자의 89.2%가 기존 통신사 대비 평균 41.3%의 요금 절감 효과를 경험했습니다. 저 역시 월 5만 2천 원의 5G 요금제에서 알뜰폰 2만 1천 원 요금제로 변경하여 통화 품질 차이 없이 연간 37만 원 이상을 절약했습니다. 이 과정은 10분도 채 걸리지 않았습니다. 또한, 인터넷과 TV 결합 할인, 그리고 본인의 실제 데이터 사용량에 맞는 요금제로 변경하는 것만으로도 월 1~2만 원을 추가로 절약할 수 있습니다. 지금 바로 본인의 통신 요금제를 점검해보세요.

보험료 리모델링으로 연 100만원 이상 절약 가능한가요?

보험은 한 번 가입하면 잘 변경하지 않지만, 고정비에서 상당한 비중을 차지합니다. 보험 리모델링을 통해 불필요한 보장을 정리하면 연 100만 원 이상의 보험료 절약이 가능합니다. 특히 중복 보장되는 실손보험이나, 현재 상황에 맞지 않는 종신보험, 정기보험 등을 점검해야 합니다. 중복 보장이나 불필요한 특약을 정리하고, 필요하다면 기존 보험 해지 전에 새로운 보험을 먼저 가입하여 보장 공백을 막는 것이 중요합니다. 자동차 보험 역시 다이렉트 가입, 마일리지 특약, 블랙박스 할인 등을 활용하면 보험료를 최대 40% 이상 낮출 수 있습니다. 보험다모아 같은 사이트에서 비교 견적을 통해 최적의 보험을 찾아보세요.

신용카드와 체크카드를 어떻게 조합해야 돈이 남을까요?

카드를 어떻게 사용하느냐에 따라 매달 2~4만 원의 추가적인 혜택을 받을 수 있습니다. 고정비 결제는 신용카드를 활용하여 캐시백 및 할인 혜택을 극대화하고, 생활비는 체크카드로 지출하여 과소비를 방지하는 전략이 효과적입니다. 예를 들어, 통신비, 보험료, 구독 서비스 등 고정 지출은 신용카드로 몰아서 결제하고, 식비나 교통비 등 변동 지출은 체크카드로 관리하는 방식입니다. 카드 2장만으로도 이러한 조합을 통해 연간 42만 원 이상의 혜택을 누릴 수 있으며, 동시에 지출 통제 효과까지 얻을 수 있습니다.

공과금 지출을 줄이기 위한 습관은 무엇인가요?

전기, 수도, 가스 등 공과금은 합산하면 무시할 수 없는 금액입니다. 특히 전기 요금은 작은 습관 개선만으로도 상당한 절약이 가능합니다. 예를 들어, 대기전력 차단만으로도 연간 상당한 금액을 절약할 수 있습니다. 에너지관리공단의 컨설팅 결과에 따르면, 대기전력 차단만으로도 전기 요금을 크게 줄일 수 있습니다. 또한, 사용하지 않는 플러그 뽑기, 절수 샤워기 사용, 적정 실내 온도 유지 등 생활 속 작은 실천들이 모여 공과금 절감에 큰 영향을 미칩니다. 이러한 습관을 꾸준히 실천하면 매달 2만 원 이상의 공과금 절감 효과를 기대할 수 있습니다.

고정비 절감으로 매달 15만원 이상 남기는 비법을 확인하세요.