개인회생 변제금 대출은 인가 후 6회차 이상 납부했다면 미납 문제를 해결하고 회생 절차를 유지하는 데 도움을 줄 수 있습니다. 소득 증빙이 확실하다면 승인 가능성이 높습니다.

개인회생 변제금 미납 시 대출 가능한 조건은 무엇인가요?

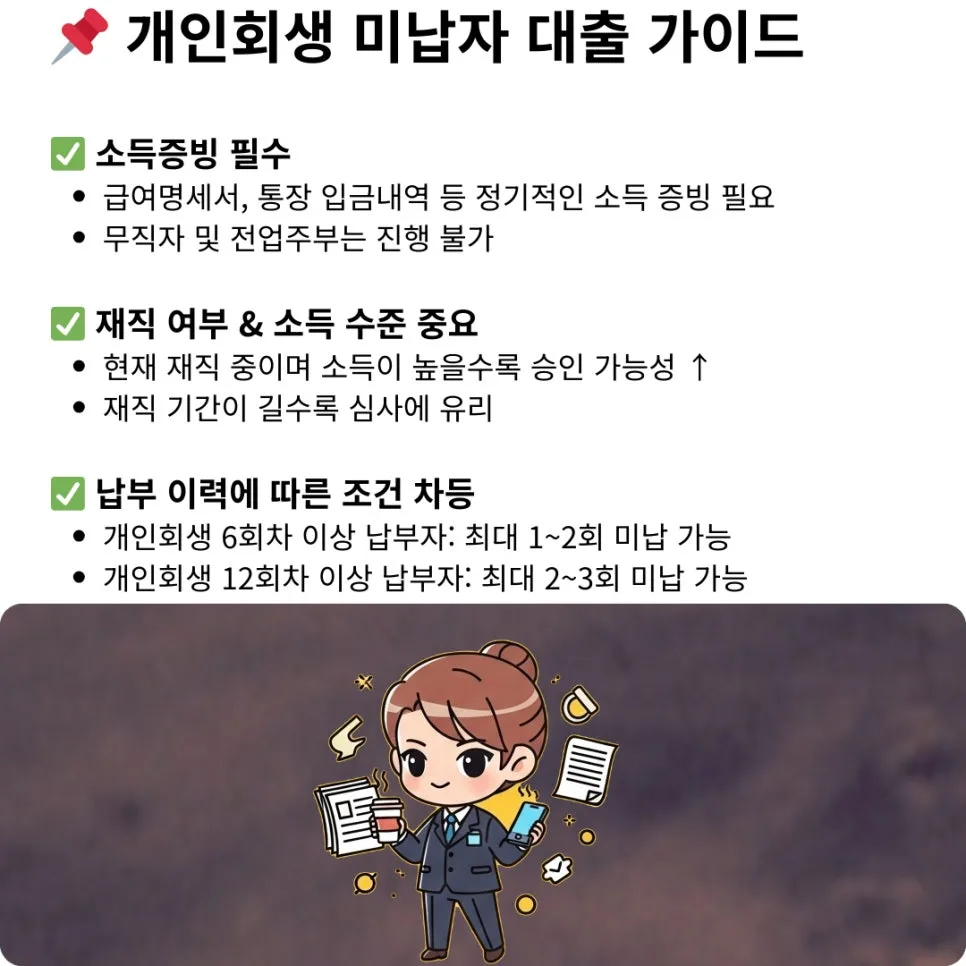

개인회생 변제금 대출은 신청자의 직업군, 납부 회차, 미납 횟수에 따라 한도와 금리가 달라집니다. 일반적으로 직장인은 4대보험 가입 3개월 이상, 연 소득 2천만 원 이상, 10회차 이상 납부 시 최대 5천만 원까지 15~19.9% 금리로 이용 가능합니다. 재직 3개월 이상, 연 소득 2천만 원 이상, 6회차 이상 납부한 직장인은 최대 3천만 원까지 20% 금리로 이용할 수 있습니다. 사업자는 업력 6개월 이상, 부가세 신고 내역이 있으며 6회차 이상 납부했다면 최대 2천만 원까지 20% 금리로 신청 가능합니다. 프리랜서의 경우 위촉직 3개월 이상, 연 소득 2천만 원 이상, 6회차 이상 납부 시 최대 2,500만 원까지 20% 금리로 이용할 수 있습니다. 가장 중요한 것은 미납 회차로, 보통 6회차 이상 납부 시 1~2회, 12회차 이상 시 2~3회 미납까지 허용되지만, 소득이 높고 기존 대출이 적다면 미납 4~5회차도 심사 가능합니다. 저는 개인적으로 소득 증빙이 가장 중요하다고 생각하며, 이는 전체 승인 가능성의 8할을 차지한다고 봅니다.

이 과정은 보통 회생 납부 회차 확인 → 미납 횟수 체크 → 소득 증빙 서류 접수 → 최종 심사 통과 순으로 진행됩니다.

개인회생 변제금 대출 승인을 위한 소득 증빙 및 서류 준비는 어떻게 해야 하나요?

개인회생 변제금 대출의 핵심은 '안정적인 상환 능력'을 입증하는 것입니다. 직장인의 경우 연 소득 2천만 원 이상이어야 하며, 프리랜서는 위촉계약서 발급과 월 1회 급여 수령 내역 증명이 필수입니다. 사업자는 6개월 이상의 업력을 부가세 신고 내역으로 증명해야 하며, 미납 3회차 미만일 때 승인 확률이 가장 높습니다. 소득 증빙은 건강보험 납부 내역, 급여 통장 거래 내역, 근로소득 원천징수영수증 등으로 가능합니다. 특히 프리랜서나 사업자는 소득의 꾸준함을 보여주는 것이 중요합니다. 본인의 직업 특성에 맞는 서류를 꼼꼼히 준비하는 것이 승인율을 높이는 데 결정적인 역할을 합니다.

서류 준비 시 놓치기 쉬운 부분은 없는지 다시 한번 확인하는 것이 좋습니다.

개인회생 변제금 대출 신청 시 부결되지 않으려면 어떤 점을 주의해야 하나요?

개인회생 변제금 대출 신청 시 부결을 방지하기 위해 몇 가지 주의사항을 반드시 확인해야 합니다. 첫째, 무직 상태이거나 소득을 객관적으로 증명할 서류가 없다면 접수가 불가합니다. 둘째, 사업자나 프리랜서의 경우 미납이 3회차를 넘어가면 진행이 어려울 수 있으므로, 미납 횟수를 미리 확인해야 합니다. 셋째, 연령 기준은 보통 만 20세부터 만 64세(사업자는 60세) 사이이며, 이 연령대를 벗어나면 대상에서 제외될 수 있습니다. 이 세 가지는 실제 조회 단계에서 가장 빈번하게 발생하는 거절 사유이므로, 서류 접수 전에 반드시 재확인하시기 바랍니다. 개인 상황에 따라 조건이 다를 수 있으므로, 전문가와 상담하여 정확한 정보를 얻는 것이 중요합니다.

개인회생 변제금 대출을 통해 폐지 위기를 극복하는 방법은 무엇인가요?

개인회생 변제금 대출의 승인 열쇠는 '미납 회차를 덮을 수 있는 확실한 소득 증빙'에 있습니다. 폐지 위기를 극복하기 위해 다음 단계를 실행해 보세요. 먼저, 본인의 정확한 개인회생 납부 회차와 미납 횟수를 조회합니다. 다음으로, 직군별 필요 서류(위촉계약서, 부가세 증명원 등)를 즉시 발급 가능한지 확인합니다. 또한, 연 소득 2,000만 원 이상 여부를 건강보험이나 급여 통장으로 체크하고, 기존 기대출 건수가 너무 많지 않은지 점검합니다. 이러한 조건들이 잘 갖춰져 있다면 미납으로 인한 어려움을 해결하고 회생 절차를 끝까지 완수할 수 있습니다. 현재 본인의 미납 회차로 승인이 가능한지 먼저 확인해 보시는 것이 순서입니다.

자세한 내용은 원본 글에서 확인하세요.